燃油附加费5日再下调!元旦出行成本下降飞去哪儿

2023-12-02

更新时间:2023-11-21 21:00:33作者:橙橘网

明天福州第六次土拍即将开始,这一场土拍的供地,不仅仅是今年,甚至可以是这几年最亮眼的一次市中心纯商集中供应,下面就聊聊。

土拍前兆

在明天土拍举行之前,局势不算太佳,几个变更值得关注:

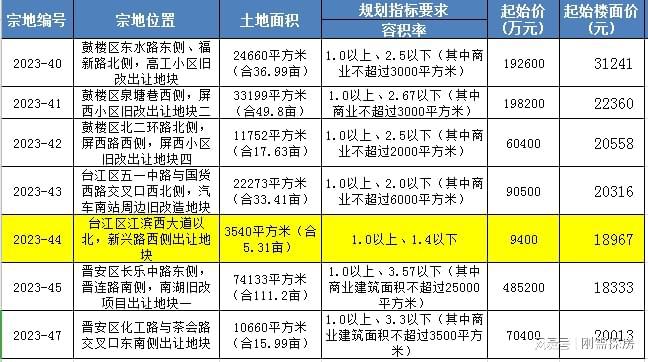

1、宗地2023-46号、49号、51号地块取消出让。

这三幅地块,分别位于五四北西庄(楼面价11305元/㎡)、南二环郭宅(楼面价13179元/㎡)、五四北高速边(安商房楼面价7494元/㎡)

出现取消出让,很明显就是无人想要。

近期除了这三幅外,上一场土拍的城南福峡路宗地2023-35、36、37、38号,4幅地块也全部取消,一场土拍最终只有一幅中洲岛商服用地成交。

福州面对土地吸金乏力后,年底时刻,直接一次性大批量供应,从表现来看,外围地块除了国企兜底外,基本难寻房企。

本月破天荒的3次土拍,目前2场,合计取消7幅用地,金额合计35.6亿,面积345.29亩。

对比原来这2场,金额合计193亿,面积848亩。

金额缩减18%,面积缩减40%。

最后一场五四北专场,合计供应505亩,金额93亿。

看到目前外围集体取消的局面,这场土拍的局面预计也不会太理想。

这样的表现大体也反应了目前现状,外围楼市已经没有房企愿意尝试,本土国企今年兜底三远后,配合前2年的一堆地块,加上南二环等上市新盘去化不佳的表现,已经也是力不从心。

未来的土拍,外围地块预计就是持续调整指标+金额,以此吸引房企拿地。

2、宗地2023-52号地块须配建商业建筑面积3500平方米由市政府指定单位按照23520元/平方米回购;须配建商业建筑面积1000平方米由市土地发展中心按照30178元/平方米回购;地块建筑密度调整为35%以下(含35%)。

南湖安置房地块,新增了政府回购,同时建筑密度从30%调整到35%。

对于这幅安置房地块,容积率高达5.15,限高130米。

指标这几年最爆炸的一幅,这次建筑密度提高,可能是为了更好的楼栋布局。

建筑密度,跟容积率类似,越低越优。

近期鼓楼区河南新村旧改,不少小区发出拒绝旧改的诉求,部分溢价旧改二手,目前也出现回落。

可能近期这些旧改地块的安置房指标,也让拆迁户,以及投资客望而生畏。

当然从目前的土拍情况来看,旧改预计很难停。

至于旧改能否选择,前2年五里亭的渠成新村就是一个案例,这个旧改目前已经建成,即和樾风华。

网传名单

今天群友也发了明天土拍的意向摸排表,真实性无法保证。

6幅优质纯商地块,分别吸引了建发、榕发、保利、绿城、中海、国贸、武夷、首开、华润、联发报名。

其中建发、保利,6幅地块全部报名,这两家也是这两年房企撤退后,为数不多还在福州拿地的房企。

紧随其后,国贸、联发报名5幅、首开报名4幅,中海2幅、华润、绿城1幅。

这里面,国贸此前也多次参与福州土拍,联发和首开,这次也报名多幅,算是比较意外。

简单罗列,这场福州的核心供应,厦门国企:建发、国贸、联发,就报名16幅,占了报名表43%。

作为这次最核心的地块,高工也吸引9家房企报名,届时楼面价值得关注。

此外,屏西、汽车南站也吸引7家左右,南湖吸引5家,东二环袖珍地块只吸引3家。

这里面南湖地块,楼面价最低,但是体量最大,加上容积率较高,可售房源较大,对于操盘房企而言,压力应该是最大的一幅。

这幅地块的最终定位以及售价,影响面也是巨大,整个外围东区在售楼盘,可能都会受到冲击。

除此之外,剩余的屏西、汽车南站,整体指标都算不错,从房企操盘角度来说,压力都不算太大,最终如何打造产品,预计拿地房企也有差异。

综上,从地块的报名情况来看,这次市中心的纯商供应,情况还是比较理想,不排除出现高价地块。

土拍思考

最后聊聊土拍回顾,前几天一个房企交流,询问一个话题,高工觉得能卖多少?

个人结合6群网友的讨论,给出7W,对方听完有点震惊。

回到目前福州楼市,这几年土拍遇冷后,最赚钱的房企,当属:厦门建发。

前几年房企在福州发展并不顺利,高价拿地的榕墅湾、央玺等,不止亏本也没打出太好的名号。

直到拿下东二环养云后,靠着这个项目的热销,以及板块的火热,彻底在福州出圈。

当然养云楼面价以及后来的售价,利润也很低,不过这个底子打的够好。

后来虽然也有君兰这样的亏本盘。

不过随着楼市遇冷,民企倒闭退出后,房企拿下:缦云、朗云、玺云、璟园、璞云、臻园等。

这里面地块,不少还是底价拿地,最终的售价,对比楼面价,差值都接近2W。

缦云:楼面价1.6W,精装3.4W

玺云:楼面价2.2W,精装3.6W

朗云:楼面价2.6W,精装4.8W+

璞云:楼面价2.7W,精装4.8W+

近期预售的鼓楼袖珍盘,楼面价2W,底价拿地,打造袖珍2栋的洋房,看群友的状态,4.5W可能都不难卖。

不管最终情况如何,只能说土拍遇冷后,房企在福州的小日子过的很滋润。

房企虽然近年多次拿地,不过目前大部分地块都已经进入尾盘阶段,最难卖的也就剩下君兰和鸣。

这场土拍想拿多幅地块,压力不算太大。

看到建发在福州乱杀,作为对比,不止福州本土国企,其他几家企业,感觉同样有市场差异。

上述的这些项目,换成其他房企来卖,预计即便价格低1-3K,也做不到这样的热销。

这样的现象造就了一个情况,市场多样性不足。

这两年,福州市场真正有得到一定认可,除建发,可能也就通过天琴湾的国贸。

这次的高工地块,对于部分房企而言,除了储地外,还是一次在福州打造标杆产品,能否得到认可的机会。

希望届时:中海、绿城、联发、首开、华润等,能够拿下开发,做出房企自身的标杆产品,给福州楼市注入不一样的血液。

一花独放不是春,百花齐放春满园。