燃油附加费5日再下调!元旦出行成本下降飞去哪儿

2023-12-02

更新时间:2023-11-21 22:06:17作者:橙橘网

政策支持非常重要,尤其在中国,尤其在当下。

但是,有两点需要不断强调,方可让我们更为准确的理解市场,以及让我们更好的做对决策。其一,人们对政策的期待是否符合事实,防止陷入“等待戈多”的无尽漩涡;其二,政策不是万能的,要回到基本面去盘查。

01

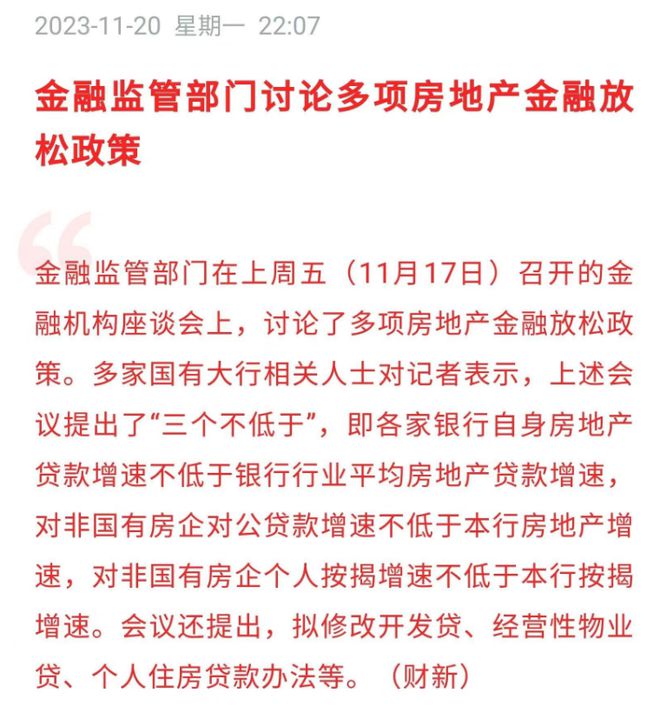

今天看到“50家房企白名单”和“三个不低于”的新闻,应该说,和我们一直以来对政策的判断是一致的,做一个拆解。

单看政策,要点如下:

1)传闻有一份房企白名单在起草,涉及50家国企、民企开发商列入,也不排除一些出险房企。进入白名单的房企,可以获得进一步的融资支持(“三支箭”)。

2)关于房地产的“三个不低于”: 各家银行自身房地产贷款增速不低于银行行业平均房地产贷款增速对非国有房企对公贷款增速不低于本行房地产增速,对非国有房企个人按揭增速不低于本行按揭增速。

政策首先都是好消息、大利好,只要是在支持的轨道上往前迈进,肯定都是好事,也体现了监管层对稳住房地产的持久决心和最新努力。 加上融创的债务重组成功,看起来新一轮的政策暖风又吹来了,市场也开始探讨是不是房企的出清接近尾声了。

说完好的方面,务实的话也要提醒,光靠这个,恐怕还不足够止血。

比如说“50家房企白名单”,我觉得有俩问题。一是,标准是么子,为什么是50家,不是52家,也不是48家,更不是83家呢?是不是全都是上市房企,非上市的呢?国企、民营占比呢?既然出险的房企都列入,那没出险也没上市的民企不香吗?这玩意儿到底是怎么定的,这还是什么SHI场经济嘛。二是,保住这50家,行业风险就能稳住了吗?谁能说你圈定的50家安全了,另外的就不暴雷了呢?有些本土的民营房企,那个开发规模、借贷额度,暴起来那个轰炸范围也不小呃。

再如说“三个不低于”,我着实没看懂。看个数据。

到今年三季度末, 房地产开发贷款余额13.17万亿元,同比增长4%,增速比上年末高0.3个百分点。个人住房贷款余额38.42万亿元,同比下降1.2%,增速比上年末低2.4个百分点 。

以这个标准,也就是说,银行对房企“一视同仁”的贷款增速在4%以上就OK。但是,问题在于,基本上民营房企现在的银行新增贷款基数都是0,你新增这么一点点,不可能解决得了任何问题,如果房子还是不好卖,结果他们还是只能去自救,去展期,去债务重组,去暴雷。

所以说,新闻带来的情绪价值很高昂,房产股当即都能给脸。但冷静下来瞅一瞅,热乎劲儿不能超过两天。

02

事实上,过去2年的政策,基本都是上面如此,无论是针对B端房企的出清,还是针对C端刚需的宽松,政策都是渐近式的。

大家期待的政策,是下面这样,政策可以像白云老和尚那样,跟市场割脉斗法。

但实际上,政策每天只给市场做体检,隔三差五抽两管子血(类似于什么重症监测?)。

可以说,到今天为止,已经出台的政策没有一次符合市场预期,市场期待的那个“一揽子、强力刺激的政策”从来没有出来过。

这个矛盾才是问题所在。

这些日子,无论我是和粉丝聊,还是和操盘手聊,几乎每个人都是一样的心态:云端里存在一个“终极大招”,现在还没有放出来,迟早会放出来的,快放出来了。如果每次出台的政效果不好(比如认房不认贷),那么大家的心态会变为:再等一等,云端里那个终极大招还没放呢。

甚少有人会倒退回去想:有没有可能,那个“终极大招”根本上就没有呢?

大家想象中的终极大招,我大概也知道。一句话说完,无外乎就是房地产重新回到之前去。比如,针对房企的“三道红线”全部解除,重新可以顺畅的使用融资;针对市场的所有限制政策(五限令)也全部解除,大家可以自由交易。这些还不够,最好再来个一次性大降息、大降准、超发货币。这些还不够,还得再来个几万亿、最好超10万亿的财政刺激……

有这些,才OK。

但我觉得,极大概率没啥戏(只从“实然”的角度说)。关于政策,我们可以讲三句话:

1)政策支持会有,也会一直出。

2)极大可能不存在一个“终极大招”。

3)以往的政策都没有什么效果,侧证基本面有问题。

原因,其一,先前的政策目标就是要解决全社会过多的资源、资金聚集于房地产,希望转向国家希望的领域,这是个战略目标。其二,政策依然有很明显的顾虑,免于重蹈2008-2009“四万亿”、2015-2016“去库存”的覆辙,也不想给市场这样的预期。

这决定了我们的政策,在过去、现在,以及未来,针对B端、C端,都极大概率是“渐进式”的。有新的房企暴了雷,就多放点政策,多弄点白名单,不就是多加俩名字嘛。还是没有人买房子,那就再降点利率,再松点限购,不就是多发个文嘛。但别指望一把搞到底。

反过头来想一下,如果真的有“一揽子的终极大招”,最应该出台的时机,不应该是在碧桂园暴雷,再不济也是万科曝出危机的时候吗?这个市场上还有哪家开发商能比万科出现“危机”更有资格说明市场需要“终极大招”呢?

但没有。

03

以上都是从逻辑上去讲,都是揣测,揣测有可能错。 政策这东西经常这样,逻辑性不像经济那么好推断。 但从线下实操的角度,站在开发商操盘手、站在小业主、买房人的角度,我更是认为:放弃对“终极大招”的期待是最好的做法,那样可以更好的安排自己的行动。

我有两个理由。一是,别把希望寄托在云端的某只大手。不管那个终极大招它有没有、它存在不存在,你现在都放弃掉这种期待,不去搏那个大招出台。不抱这种侥幸心,基于当下(财务风险、现金流入)去安排自己的行动。该卖房卖房,该降价降价,一切应该以现金流为最大依归。大家一起趴这儿猜政策、博反弹,等于是把自己的前途,都寄托于那只远在云端的大手,它出来了固然好,它不出来你可能就死了。何况,这玩意儿咱们也控制不了,做自己该做的吧。

二是,人们对政策的研究和期待关注度太多了,而对基本面的研究和关注度太少了。今天的房地产大调整,有政策方面的因素,但也有基本面的因素,这个基本面,内容包含非常多,有国际国内宏观的部分,有房地产自身的中观部分,更有微观的房价部分。如果仅仅是政策的问题,那么,这么些日子来,就算这些政策不算“强力”,但一定能够推动市场向好转,但是结果,反而是政策毫无反应,甚至是反向表达。比如4月份深圳当时放松参考价,还有不少观点担忧房价要涨。再如这一波全国性认房不认贷,初期媒体报道也是很乐观。但是热度迅速的下来,而且过去这3个月,房价跌的更多了。我今天看粉丝发给我的信息,学区盘长城花园今年7月到现在,85平米的2房报价又掉了100万(到650万,在2021年可是在1200万以上的)。好气好气,心疼童鞋10分钟。

说明了什么?说明了:仅仅是靠提振房地产的政策,你回答不了宏观的部分。只能是慢慢让政策和市场互相使劲,慢慢磨,政策不断的放,市场不断的降,重新实现出清再均衡。

至于说,降到什么境况,那个“终极大招”会出来?我认为,等到房地产G企Y企也都开始出现暴雷,等到明年银行发年报不良率biu~biu~biu~大幅攀升的时候吧。开发商现在的最大危险是现金流持续为负,入不敷出,吃老本坐吃山空,那它就是G家队也总有吃空的一天啊。真实房价持续下滑,负资产越来越多,不可能对银行的房贷不良率不构成冲击。到了某个时点,这些都会引爆,一个一个来罢了。

在荒诞剧《等待戈多》里,流浪汉弗拉基米尔说:“希望迟迟不来,苦死了等的人。”而来报信那个孩子每次都来说,“戈多今晚不来了,明天晚上准来”。结果是,戈多一直都没来,没有人知道他是谁,他什么是后来。

也许,政策就是那个戈多,而你要不要做那两个流浪汉?

要买房,买对房,或卖房,卖对房,加微信号budao2000私询!(最近拟开通“卖房”的新栏目,如果小伙伴们有需要卖房但是不知道怎么更好的操作,欢迎加我私询)。