燃油附加费5日再下调!元旦出行成本下降飞去哪儿

2023-12-02

更新时间:2023-11-22 07:52:17作者:橙橘网

地产政策大摆锤来回锤,从一个极端,走向另一个极端。

据经济观察报报道,11月17日央行、金融监管总局、证监会召开50家国内房企座谈会,提出“三个不低于”政策,即:

各家银行自身房地产贷款增速“不低于”银行行业平均房地产贷款增速;对非国有房企对公贷款增速“不低于”本行房地产增速;对非国有房企个人按揭贷款增速“不低于”本行按揭贷款增速。

意思很明显,之前下文件让金融机构支持地产,比如房企“融资三支箭”齐发,但是各金融机构就是阳奉阴违,雷声大雨点小,房地产仍然半死不活。

现在好了,开始下指标了,并且是可以量化的指标,可以对银行进行考核的指标。对于量化考核指标,大家一定要注意,因为只要它出现,就意味着,动真格了。

如果你银行对房企惜贷、断代,导致地产贷款余额下降了,增速下降了,并且显著低于同行;或者,你为了摆脱“责任”,业务偷懒,只把款项带给国企,给民企的贷款显著低于国企;或者,老百姓买国企的房子,你批房贷,买民企的房子,你不批房贷。

这个时候,监管就可以给你定性,你这是故意跟上面对着干,一个大帽子给你扣下来,你就等着倒霉吧。即便你银行委屈也没用,监管就看这三个指标,不满足就弄你。

金融领域,强刺激地产,主要就是救房企,甚至是民营房企,这个意义重大。

为什么?

想想当年房地产是如何凉的?房企融资“三道红线”。

在这个政策出台前,什么限购、限售、提高首付、提高房贷利率、拍地资金监管等等,这种楼市调控政策都用上了,但是房价还在飙,直到房企融资三道红线出台,地产才开始凉了。

之前出的政策,银行的选择就是,无底线的支持国有房企,因为各支行行长不用“负责”。

这次的政策,一个明显导向就是,救民营房企。

问题是什么呢?这个过程一定要注意“寻租”问题。

量化指标下来了,其实就意味着,各支行行长可以不负责任了,只要你符合指标,我就敢贷款给你。如果你后面违约了,形成烂账了,我支行行长也不用负责任,让总行帮忙来消化。

这相当于降低了“成本”,客观上会扩大寻租空间。

比如有人请银行负责人去某大42楼消费一把,然后给他们批了很大一笔贷款,最后形成了烂账,怎么办?

当下的房地产,已经发生了实质性变化。

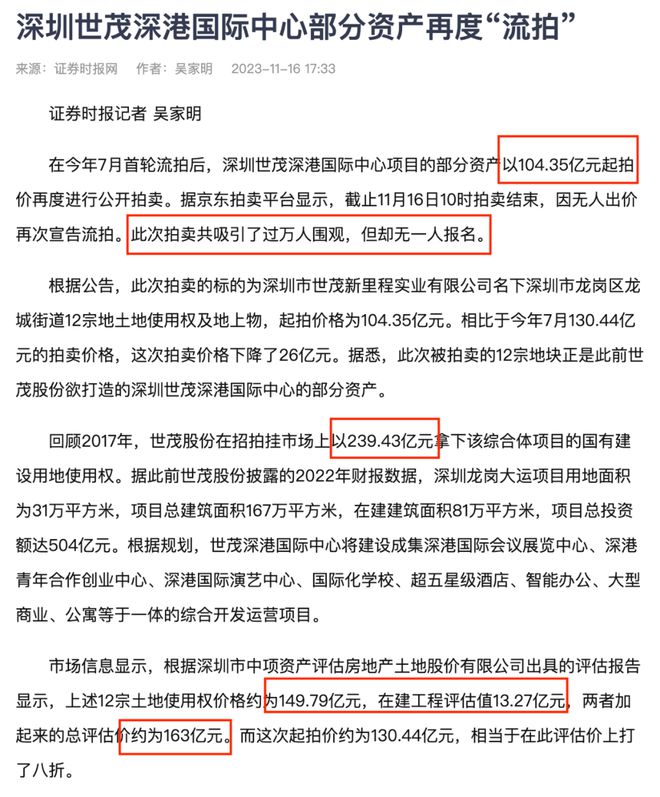

最近深茂深港国际中心又流拍了,这块资产估值163亿,降价36%,起拍价104.35亿仍没人接盘。下次起拍价将是83.48亿,相当于降价49%。

现在的二手房降价真是太厉害了,动不动就降价30%,并且差不多都是一年就跌这么多。

前几天公布的70个大中城市房价,新房和二手房价格下降的城市分别有56个和67个,均比上月增加2个。

一共70个样本城市,二手房下跌的城市高达67个,数量创历史纪录。

根据以往数据来看,当下就是楼市极寒时刻,史无前例;当下全社会对地产的认知,也已经发生了实质性变化。

在这个背景下,如何看待这次地产刺激政策呢?

我们知道,宏观和微观不一样,微观个体好掉头,宏观的惯性非常大,趋势起来了,摧枯拉朽,碾压一切。

所以有人说,宏观经济不是开汽车,你猛踩刹车,把车刹停了,然后再踩油门,它就能接着跑的。宏观经济是开飞机,你把飞机开停了,飞机降落了,你踩油门也飞不起来,你得先修跑道,然后动员个部门,飞机才会再次飞起来。

房地产也一样,现在地产已经熄火了,民众的信仰已经坍塌了,再想起飞绝非易事。况且,两大基本面,存量房和人口,都在拖累地产再次起飞。

所以,两个极端的地产刺激政策,要么效果不大,要么一飞冲天再次失控。只要还担心地产失控,即房住不炒还是主逻辑,那么地产就起不来。只有政策奔着失控去,才可能会救起地产。

只要还纠结于地产,无论那种情况,结局都是悲剧。

欢迎加个人微信cjshicha(财经时差)交流,点击下面关注我们备用号。