燃油附加费5日再下调!元旦出行成本下降飞去哪儿

2023-12-02

更新时间:2023-11-22 17:08:57作者:橙橘网

新能源汽车快速发展已经三年多,随着行业增速逐步放缓,从整车到零部件的各个环节,企业的市场竞争都越来越激烈。对一些中小零部件企业来说,一方面需要“背靠大树”,依靠重要客户来稳定自身发展前景,另一方面也要尽快上市融资争取做大做强。

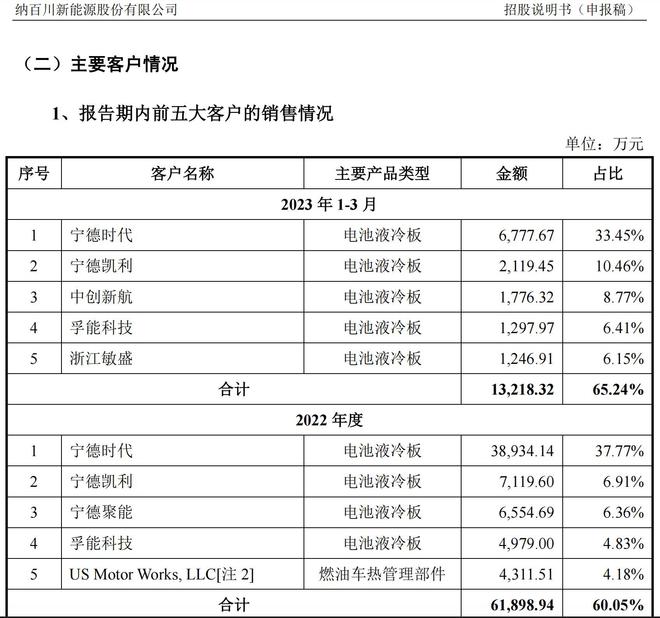

纳百川新能源股份有限公司(下称“纳百川”)提交了招股书,开始冲刺创业板上市,主要产品是电池液冷板。对纳百川来说,近一半收入来自宁德时代(300750.SZ),然而第三季度宁德时代业绩增速有一定放缓,对纳百川影响依然是未知数。

数据显示,纳百川在行业内的市场份额大约为17.11%。随着行业增速放缓,其增长空间到底还有多少?过去几年毛利率连年下滑的纳百川,也面临着铝等原材料价格上涨,以及产品价格不确定的“双重受压”局面。

近一半收入来自宁德时代

纳百川专注从事新能源汽车动力电池热管理、燃油汽车动力系统热管理及储能电池热管理相关产品的研发、生产和销售,主要产品包括电池液冷板、电池集成箱体、燃油汽车发动机散热器、加热器暖风等。公司目前拥有浙江温州、安徽马鞍山两处生产基地,近8万平方米生产场地,正在开展安徽滁州生产基地建设,并规划在四川等地布局生产基地,实现对核心客户的全面配套供应能力。

电池液冷板、电池集成箱体应用于新能源汽车动力电池热管理,储能、移动电源热管理,以及空中交通、工程机械、船舶等特殊环境热管理等领域。电池液冷板作为电池热管理系统中直接与电池进行热交换的部件,通过液冷板流道中的冷却液,将电池产生的热量转移到冷却装置中,或通过冷却液将热量输送到电池处,实现将电池温度维持在最适合其工作效率20℃-35℃范围内。

招股书称,公司2011年启动动力电池热管理系统产品立项,2012年至2015年与宁德时代合作共同开发,2015年以来建立并保持了战略合作关系,2022年在电池液冷板领域独家与宁德时代签订了战略合作协议。电池液冷板产品于2015年得到实车应用验证,2016年即成功配套上汽大众国内首款新能源汽车。

纳百川称,公司抓住与宁德时代成功合作的契机,以点带面全面进军新能源汽车动力电池热管理市场,成为国内多家主流新能源车企的首批动力电池液冷板供应商。公司是首批与宁德时代合作开发电池液冷板产品的供应商之一,并逐步切入储能热管理领域。

2022年,宁德时代贡献了纳百川37.77%的营业收入,其他重要客户的终端销售对象都是宁德时代。

纳百川表示,前五大客户中宁德凯利、宁德聚能、浙江敏盛系电池箱体生产企业,其向公司采购电池液冷板后与电池箱体进行组装,最终销往宁德时代等电池制造商,因此公司电池液冷板直接和间接销往宁德时代的占比相对较高,主要系目前动力电池产业较为集中,且宁德时代常年排名全球第一,市场占有率较高所致。

宁德时代2023三季度实现营业收入1054.31亿元,同比增长8.28%,环比增长5.21%;归母净利润104.28亿元,同比增长10.66%,环比下降4.28%。东吴证券分析师黄秀瑜分析,宁德时代为应对价格压力,三季度在动力电池端对车企客户采取返利措施,导致业绩增速放缓,但盈利能力相对稳定。

不过,纳百川的招股书当中,未提到主要客户业绩增速放缓对其潜在影响。

毛利率连年下滑

对纳百川来说,虽然已经实现了“背靠大树”,但连年下滑的毛利率,让人担忧产品定价能力和成本控制能力不足。

披露显示,2020年到2023年一季度,纳百川主营业务毛利率分别为24.86%、23.47%、22.36%和17.90%。纳百川产品的主要原材料为铝材等金属材料。报告期内,公司直接材料成本占主营业务成本的比重分别为65.85%、73.70%、75.38%、73.21%,主要原材料占主营业务成本的比重相对较高。

对此,纳百川解释:2021年度受人民币汇率升值及原材料价格上升的因素影响,主营业务毛利率较2020年度略有下降。2022年度由于公司为巩固市场地位而采取积极的定价策略,主营业务毛利率较2021年度略有下降。2023年一季度主营业务毛利率相对较低,主要系受季节性因素影响,公司主营业务收入相对较低,折旧等刚性成本支出导致主营业务毛利率在年度内有所波动。

纳百川的主要原材料由铝合金板材、铝型材、铝箔材等组成,辅料包括了钎焊焊料(钎剂)、绝缘粉料等。采购的原材料主要为铝合金板材、铝型材和铝箔材。2021年度、2022年度,主要原材料采购价格相比上年有所上升,主要系铝材市场价格上升所致。2023年第一季度主要原材料采购价格相比2022年度有所下降,主要系铝材市场价格下降所致。

有投行人士向第一财经记者表示,预计在将来的问询函当中,监管部门会要求纳百川披露跟宁德时代更多的合作细节,尤其在产品定价走向方面。

“每年降价属于汽车零部件行业惯例。”有汽车零部件企业高管向第一财经记者表示,为抢占市场份额,整车企业通过降价促销刺激消费,导致汽车整车厂商的利润下滑,就必须将成本控制的压力传导给汽车零部件供应商。下半年随着价格战向中上游传导,部分汽车零部件企业日子也不好过,电池液冷板行业内的竞争对手实力都很强,而且客户主要都是宁德时代等电池制造巨头,估计供应商的议价能力比较有限。

2020年到2023年一季度,纳百川销售规模持续增长,其中电池液冷板产品销售收入分别为9745.99 万元、3.49万元、8.04亿元和1.7亿元。按照电池液冷板单车价值约700元测算,2022年我国新能源汽车动力电池液冷板的市场空间约为47亿元,纳百川的市场份额占比约为17.11%。

纳百川称,基于自身业务情况,选取同为从事汽车热管理系统零部件生产的三花智控(002050.SZ)、银轮股份(002126.SZ)、方盛股份(832662.BJ)作为可比上市公司。三花智控、银轮股份除从事汽车热管理系统产品生产销售外,还从事制冷电器热交换产品的生产销售,产品结构相比发行人较为复杂;方盛股份主要产品为板翅式换热器和换热系统,产品结构相比发行人较为简单,但应用领域包括风力发电、余热回收、轨道交通、空压机、工程机械、汽车等,应用领域相比发行人更为多样。在汽车热管理系统领域,可比上市公司的客户群体包括汽车主机厂、动力电池生产企业等,其生产、销售、经营模式与公司较为相似。