12月1日绵阳启动天气黄色预警防护措施

2023-12-02

更新时间:2023-11-27 18:08:38作者:橙橘网

【文/观察者网 邹煦晨 编辑/吕栋】

11月23日,创业板IPO企业双登股份进入第二轮问询阶段。

根据CNESA数据,2022年度,双登股份在全球基站/数据中心储能电池市场的出货量排名为中国企业第一。

双登股份的主营业务为储能电池产品的研发、生产与销售,主要产品为铅酸储能电池产品及锂离子储能电池产品,产品应用于通信基站储能、数据中心储能、户用储能及电力储能等领域。

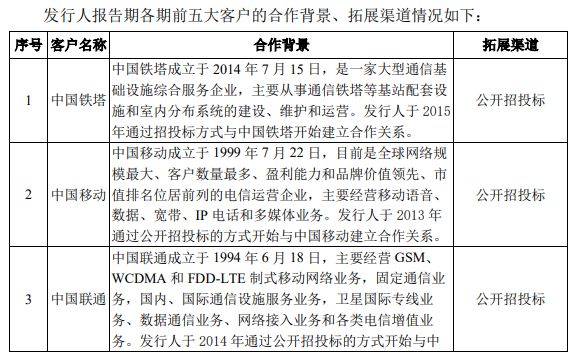

其中通信基站储能为最主要的收入来源。因此,双登股份客户主要为中国移动、中国联通、中国电信三大通信运营商和中国铁塔、华为、中兴、爱立信、诺基亚等国内外大型通信设备商。

前五大客户摘要,数据来源:回复函

通信基站是移动通信网络中最关键的基础设施,主要功能为提供无线覆盖,即实现有线通信网络与无线终端之间的无线信号传输。通信基站储能电池的主要作用是在电力中断期间向关键通信基站设备提供电力。受益于5G网络建设对于通信基站数量的需求增加,近几年通信基站储能电池出货量高速增长,根据GGII的统计数据,2017年-2022年中国通信基站锂离子储能电池出货量由1.7GWh 增长至9.0GWh,年复合增长率为39.56%。

2020年至2022年,双登股份的营业收入由27.69亿元增至41.95亿元;其归母净利润由1.12亿元增至2.85亿元。

另外,根据工信部统计,截至2023年7月,我国5G基站共305.5万个,占移动基站总数的26.9%,2023年1-7月新建5G基站数量已超过2022年全年。

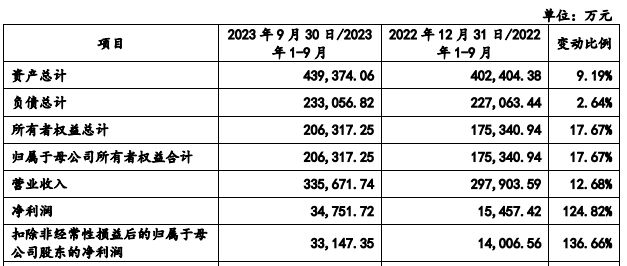

在此背景下,双登股份初步测算,2023年前三季度营业收入为33.57亿元,同比增长12.68%;其净利润为3.48亿元,同比增长124.82%。从数据来看,双登股份净利润增速更快的原因主要与毛利率有关。

关于毛利率增长的原因,双登股份对观察者网表示,是主要产品销售均价小幅上涨,同时产品单位成本小幅下降所致。销售方面,公司针对主要客户以招投标方式获取订单,对其销售情况由中标价格、份额、名次等中标情况综合确定。此外,公司铅酸电池产品结构应用仍在持续拓展,IDC、其他工业铅酸蓄电池销售占比提升;成本方面,铅酸电池2023年单位成本小幅下降,主要系铅酸电池主要原材料壳体(塑料)市场价格有所回落所致。公司主要客户价格联动机制主要考虑铅价波动,未考虑其他材料价格波动,2023年,公司壳体(塑料)采购单价较2022年全年下降约10%,对公司主要产品毛利率产生正向作用。

2023年前三季度业绩摘要,数据来源:申报稿

另外,关于增长的毛利率是否可持续,双登股份对观察者网表示,基于目前行业发展情况,铅酸电池产品行业竞争趋于平衡;在不发生重点行业风险事项的情形下,主要原材料价格相对较稳定,预计毛利保持相应的稳定。

值得一提的是,储能电池技术一直处于持续发展中,其由最初的铅酸储能电池发展至当前的锂离子储能电池,二者的技术路径以及性能均发生了较大的变化。总体而言,铅酸电池能量密度及循环寿命偏低,但在成本及安全性方面具有显著优势;锂离子电池能量密度及循环寿命优于铅酸电池,但锂离子电池生产成本较铅酸电池更高,同时安全性不及铅酸电池。

通信基站储能电池方面,4G基站对储能电池的能量密度、电池体积、电池重量要求相对较低,基于成本等因素,当前绝大多数4G基站采用铅酸储能电池,但5G基站对储能电池的能量密度、电池体积、电池重量等指标提出更高要求,因此锂离子电池在5G基站储能的渗透率较4G基站更高,根据专家研判,当前锂离子电池在通信基站储能领域的整体渗透率约为40%。

2020年至2022年以及2023年上半年,双登股份锂离子电池占主营业务收入的比重呈上升趋势,由33.92%提升至46.1%。

此外,双登股份正向非通信基站储能领域拓展。资料显示,基于应用场景,储能电池可以细分为通信基站储能电池、数据中心储能电池、户用储能电池及电力储能电池。

双登股份数据中心储能电池的营业收入由2020年的3.9亿元提升至2022年的7.99亿元。另外,2023年上半年该收入为4.01亿元;双登股份户用储能电池则由2021年的2954.05万元提升至2022年的2.61亿元,并且2023年上半年为2.61亿元,超过2022年全年。

电力储能电池方面,双登股份2023年上半年有关收入为1.25亿元,也超过2022年全年8990.6万元的有关收入。

关于与该领域龙头企业相比,公司有何优劣,双登股份对观察者网表示,在数据中心储能方面,公司开发的高安全技术数据中心储能系统,通过智能调节直流母线电压实现备电、储能、待机等多种模式间的自动转换,该系统已经成功应用于雄安城市计算中心,成为打造绿色数据中心的示范典型,该系统荣获工业和信息化部产业发展促进中心主办的第一届全国先进储能技术创新挑战赛“标杆产品奖”。在户用储能、电力储能方面,公司产品性能不弱于同行业公司,近年来市场规模逐渐扩大,但公司经营战略清晰,始终在立足于通信基站储能领域的基础之上,有序向其他领域延伸,公司不盲目扩张户用储能、电力储能领域的产能,短期内也无意与相关领域的龙头企业直接竞争。

本文系观察者网独家稿件,未经授权,不得转载。