2024年咸阳大学生征兵入伍能减多少学费?

2023-12-02

更新时间:2023-11-29 22:10:51作者:橙橘网

动力电池企业的淘汰赛已正式打响。

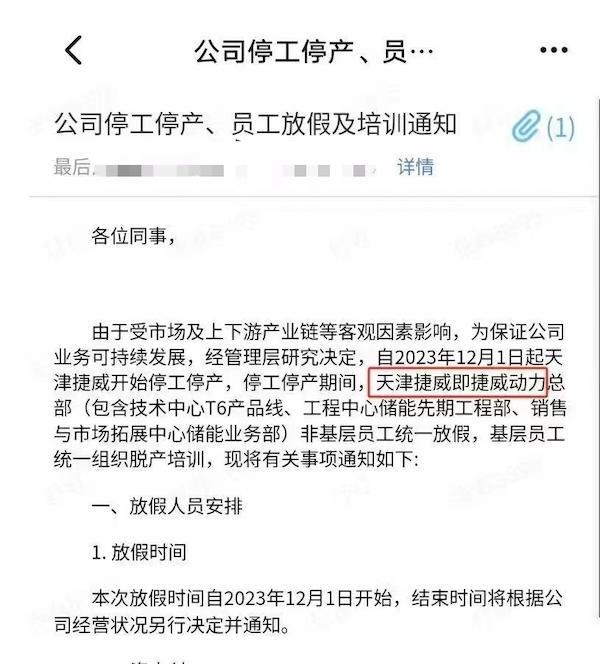

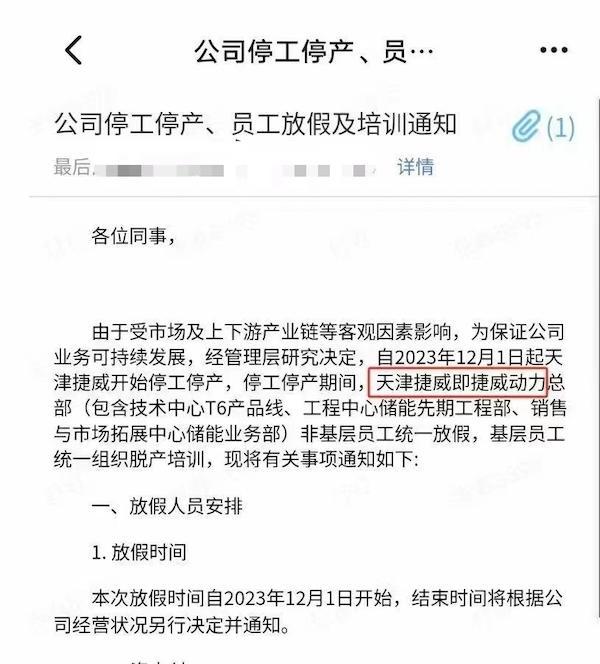

近日,捷威动力一则名为《公司停工停产、员工放假及培训通知》迅速传开,引发动力电池业内热议。根据通知内容,受市场及上下游产业链等客观因素影响,为保证公司业务可持续发展,经管理层研究决定,自2023年12月1日起天津捷威开始停工停产。

捷威动力发布的公司停工停产、员工放假及培训通知 图/网络

为进一步了解情况,《每日经济新闻》记者拨打了企查查所示的捷威动力官方电话,但电话提示为“该电话已欠费停机”。记者试图就具体情况求证一位捷威动力内部人士,但截至记者发稿对方未明确回复,仅表示“这件事情没什么好证实的”。根据媒体消息,捷威动力此次并非全员停工,年底捷威动力或引入战投。

实际上,今年以来新能源汽车需求增速放缓,让动力电池产业的“马太效应”愈发显著。一位动力电池企业内部人士向《每日经济新闻》记者表示,从目前的趋势来看,中国动力电池排名前五的企业,未来市场占有率会在90%以上,当下诸多中小型的动力电池企业都难逃被洗牌命运。这也意味着,对企业来说,“降本增效”刻不容缓。

捷威动力突发停工停产

根据捷威动力网传通知,停工停产期间,天津捷威即捷威动力总部(包含技术中心T6产品线、工程中心储能先期工程部、销售与市场拓展中心储能业务部)非基层员工统一放假,基层员工统一组织脱产培训。

捷威动力并非名不见经传的小公司。其官网显示,该公司成立于2009年,注册资本121827万元,总部位于天津,同时拥有盐城、长兴两大生产基地,有效产能达到10GWh,在职人员超过2400名。该公司产品聚焦在新能源汽车和储能两大业务板块,天津作为捷威动力的动力业务中心,嘉兴作为其储能业务中心,产品路线涵盖三元、铁锂和软包、方形电池。

捷威动力系知名动力电池企业 图/网络

据媒体消息,此次捷威动力停工停产系公司根据战略及业务需求做出的业务调整。据悉,天津捷威主要职能是管理和研发,目前盐城和长兴基地正常运行。相关人士表示,天津捷威动力或在年底左右引入战投。

不过,一位不愿透露姓名的锂电行业业内人士向记者直言,即便是捷威动力后续引入战投,可能效果也欠佳。“以目前情况,捷威动力年内装车销量或不超过1GWh,而2023年全球动力电池的产量超过1000GWh,捷威动力市场占比份额十分有限。”该人士对记者说。

根据中国动力电池产业创新联盟《2023年10月动力和储能电池月度数据》显示,10月捷威动力的动力电池装车辆仅0.06GWh,占比0.16%,排名第14位;1-10月捷威动力的动力电池装车辆为0.88GWh,占比0.3%,排名第13位。

动力电池产业“供大于求”

实际上,捷威动力此次突发停工停产背后,是动力电池产业链震荡的一个缩影。

根据中国汽车动力电池产业创新联盟统计,截止2022年年底,中国动力电池产能为1260Gwh。截止2023年6月底,中国动力电池产能为1860Gwh。从上述数据来看,2023年,我国动力电池产能增速显著。

产能的快速扩张,直接导致动力电池企业的产能利用率下行。中国汽车动力电池产业创新联盟理事长董扬日前发表观点认为,2022年中国动力电池产能利用率为51.6%,2023年有可能降至41%。

鑫椤资讯高级分析师张金惠接受记者采访时表示,目前头部动力电池企业的产能利用率大约在7成左右,但第二、三梯队动力电池企业目前产能利用率有所下行,动力电池整个供应链处在供过于求的状态。

供大于求局面,在动力电池主要原材料碳酸锂产品价格上表现十分显著。

以碳酸锂期货价格为例,2023年以来,碳酸锂期货价格坐上“过山车”,4月末18万元/吨左右攀升至6月份超30万元/吨,而后价格一路下探,近日,碳酸锂价格跌破12万元/吨大关。11月28日收盘,碳酸锂2401主力合约再次下探4.91%,报价11.32万元/吨,创上市以来新低。

11月29日,碳酸锂期货已跌破11万元/吨关口

一德有色研究员谷静向记者表示,根据对过往两年锂资源供需的情况来看,2024年锂资源的过剩量将继续扩大。

张金惠向记者分析道,价格表现与供需密切相关。依据市场终端供需情况判断,2024年碳酸锂或仍供大于求。由于目前期货市场定价权的争夺还在持续,明年价格预计也会出现较大波动,年均价格大约在13~14万元/吨。

动力电池企业寻求“第二增长点”

不难看出,动力电池产能快速扩张,行业已进入淘汰洗牌阶段。记者近期与一位头部动力电池企业内部人士沟通时也了解到,目前由于动力电池产能过剩带来的成本、价格压力,已经传导至整个产业链,包括电芯、电极材料、原材料等。

在竞争日益激烈的情形下,寻求“第二增长点”成为多家动力电池企业的不二之选,其中,钠离子电池产品成为诸多动力电池企业布局的重点之一。近日,比亚迪旗下弗迪电池就共同投资钠电池项目与淮海控股集团签约,项目计划总投资100亿元;宁德时代在投资者互动平台上也表示,公司钠电池将首发奇瑞车型。

不过,张金惠向记者分析道,“钠离子电池是锂离子电池的备份方案,技术性能上能够满足A0/A00级别汽车需求,但当前钠离子电池的瓶颈在于钠电供应链建设和产品迭代。”张金惠向记者表示,在同等维度下,PHEV的成本、体验基本全方位超越传统燃油汽车,未来趋势判断,短期内或仍以PHEV以及EV车型为主,这也是企业主要的发力方向。

国轩高科大众项目中心主任凌生斌也向《每日经济新闻》记者表示,钠离子电池的优势在于成本,劣势则在于能量密度,因此钠离子电池应用上在储能领域有空间,但是在C端汽车上使用的意义不大。在凌生斌看来,在碳酸锂原料价格高涨情况下,钠离子电池是有市场竞争空间的,但在碳酸锂价格低于20万元/吨的情况下,即便是钠离子电池用做储能领域,竞争力也不大。

实际上,目前对于动力电池的竞争,业内多位人士均一致向记者表示,“动力电池企业比拼到最后,就是装车产品的销量。”

前述动力电池企业内部人士向记者表示,C端不同汽车搭载的动力电池品牌变动总体是不大的,目前动力电池企业洗牌态势毋庸置疑,第二梯队的淘汰洗牌会尤为显著。

前述锂电行业业内人士也向记者表示,动力电池企业的市场出货量,说到底取决于C端车的产品竞争力。一辆车的产品定位,一般来说是3年,3年后车在市场的定价、定位,怎么与同行竞争,都会直接决定一家动力电池企业的市场竞争力,这是相辅相成的。而市场数据表明,采用头部动力电池企业的电池,车会卖得更好,这一定程度上使得C端汽车品牌不会轻易更换电池厂家,这也间接注定了动力电池企业将呈现两极分化的态势。

记者|董天意 苗诗雨(实习)

编辑|程鹏 范文清 盖源源

校对|王月龙