思聪与自如

2023-12-02

更新时间:2023-11-10 00:08:27作者:橙橘网

作者 | 边疆塞外

数据支持 | 勾股大数据(www.gogudata.com)

隔夜,美股纳斯达克指数再度上涨,实现九连阳,创下2021年1月“十一连阳”结束以来的最长记录。

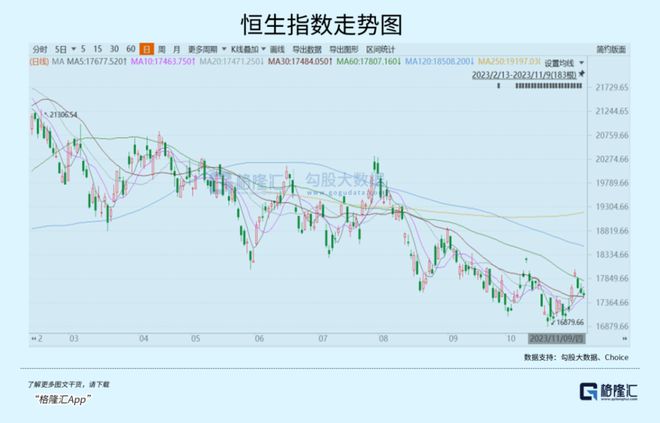

反而中国股票市场,则略显疲态。A股本周一大涨之后,后面连着3天小幅波动,停滞不前。港股则更软,恒生指数周二大跌1.65%,周三跌0.58%,今日再跌0.29%,完全回吐周一的大涨。

不是说好的美债利率出现大拐点,利好估值洼地的中国股票市场吗?怎么涨两天,就遇阻了呢?

别急,再好的行情也不是天天涨。只要上涨底层驱动力还在,那么就可以继续期待。

01

最近4个交易日,WTI原油主力期货累计暴跌8.4%,从最高的83美元狂泻至昨日收盘的75.6美元。如果从本轮9月28日高点算起,WTI原油已经重挫19%。

为什么原油持续大跌?

巴以冲突自从10月7日开打以来,不断扰动着原油市场的神经,但目前并没有迹象引发中东局势失控。此外,两大产油国俄罗斯和沙特在11月5日相继宣布,在2023年年底前将继续按计划自愿削减石油供应。

地缘政治冲突,叠加石油减产,均无法阻止油价狂泻。这主要是需求端从10月份开始发生了明显变化。

10月12日,美国石油协会(API)公布至10月6日当周EIA原油库存增加1017.6万桶,预期增加49.2万桶,前值减少222.4万桶。这样一个高库存比较罕见,在最近几年仅次于今年1月初。

这其实预警了美国经济开始降温。后来,API披露的数据再度佐证了这一预期。

11月7日数据显示,上周全美原油库存增加1190万桶,环比增加近7倍。西部俄克拉荷马库欣原油枢纽库存增加110万桶,回升势头同样强劲。成品油方面,馏分油库存增加100万桶。

同日,EIA将2023年全球原油需求增速预期下调30万桶/日至146万桶/日,此前为176万桶/日。其中,预计美国原油需求增速为-28万桶/日,此前为6万桶/日。

EIA报告大幅下调了美国市场2023年需求预期给了市场沉重一击。在这样一个时点做出这样的下调,基本可以看成对于全球原油需求的定论,相比于此前多轮上调需求,这一次明显超出市场预期。

全球原油需求的疲软也可以从PMI等相关数据看出端倪。

11月6日,据中国物流与采购联合会发布,全球10月制造业PMI录得47.8%,较9月大幅下滑0.9%,结束3个月连续环比上升态势,连续13个月运行在50%以下。

分地区看,10月美国制造业PMI为46.7%,较9月大幅下滑2.3%。分项看,生产和需求指数环比明显放缓。其中,新订单指数下滑3%至45%左右。

美国经济需求疲软,也可以从就业数据中反应出来。10月非农新增就业人数为15万人,低于市场预期的18万人。此外,10月失业率高达3.9%,超出市场预期的3.8%。这是2022年3月本轮加息周期以来,失业率最高的一次,且首次突破3.9%。

再看欧洲,制造业PMI为44.6%,较9月下降0.5%,环比由升转降,连续15个月在50%以下运行。其中,法国、意大利、西班牙较9月明显下滑,降幅超1%,而德国、英国环比小幅上升,但绝对值处于很低水平上。

欧元区经济陷入技术性衰退的可能性越来越大。今年三季度,GDP环比下降0.1%。在过去4个季度中,已经有3个季度没有实现环比增长。而10月欧元区经济信心指数为93.3,已经是连续第6个月下降。

再看中国,也呈现疲态。10月制造业PMI为49.5%,低于市场预期,且比9月份下跌0.7个百分点,再次回归到收缩区间。细分看,新订单为49.5%,较上月大幅回落1%,新出口订单指数为46.8%,较上月同样回落1%,可见海内外需求同步回落。

原油供给端的扰动,已经无法主导油价,需求才是。

油价连续大跌,对于全球风险资产颇为利好。此前,国际油价从7月初的70美元一路狂奔至9月底的95美元,加剧了欧美国家的通胀形势,亦是导致美债收益率持续攀升的重要因素之一。

现在,油价形势逆转过来。油价越跌,市场预期通胀会更快降温,欧美央行继续加息的概率越来越渺茫。过去2个交易日,油价大跌同时,欧美10年期国债收益率也跟随大幅下跌。其中,10y美债7日大跌1.34%,8日大跌1.99%。

10年美债利率的大幅攀升是过去几个月全球股市下跌的罪魁祸首。现在,油价破位下跌,加剧美债利率下行,其实对于股票市场的修复有实实在在的积极作用。

02

11月9日,国家统计局公布,10月CPI同比下降0.2%,预期为-0.1%,前值0%。其中,食品价格下降4%,非食品价格上涨0.7%。

其中,猪价同比大跌30.1%,影响CPI下滑0.55%。而去年10月猪价同比大增51.8%,环比大增9.4%,系生猪生产周期、短期压栏以及猪肉消费旺季等影响。

除了猪价,汽车价格同比大跌也拖累了10月CPI表现。数据显示,交通工具同比大跌4.8%,而去年同期为-1.5%。今年,新能源汽车渗透率上升很快,厂商竞争尤为激烈,降价促销现象较为明显。

往后看,去年11月和12月,猪价环比分别下滑0.7%、8.7%。那么意味着今年最后两个月猪价基数偏低,有利于CPI回正。

再看PPI,10月同比下降2.6%,略好于预期的-2.7%,前值为-2.5%。这是连续3个月持续修复后的首次回落。其中,生产资料价格下降3.0%,影响PPI总水平下降约2.35%。

跟10月制造业PMI一样,CPI和PPI数据可以佐证一个事实就是:中国内需还是略显疲态,经济仍然是弱复苏态势。

不过,以上数据对股票市场影响会很小。关键是当前市场有新故事可以讲——中国财政政策会发力刺激经济。

近日,国家推出1万亿元特别国债,打开了中央加杠杆的想象空间。若经济有压力,财政赤字率在明年同样可以突破3%红线。过去几年,美国经济在美联储持续大幅加息背景下仍有韧性表现,其主要逻辑之一就是美国政府大幅抬升财政赤字率,托底经济。未来,中国也可以这样做。

对于这一积极做法,商品市场表现非常亢奋,尤其是与内需相关的黑色系。比如,铁矿石、螺纹钢、纯碱等在近日持续大涨。

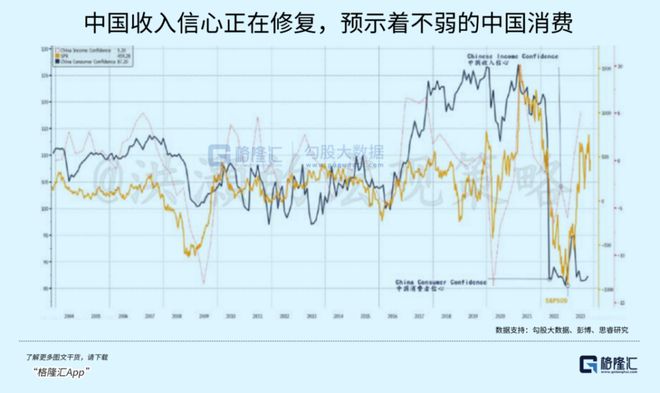

另外,中国经济内生修复动力确有好转。据思睿,中国收入信心在持续修复,预示着接下来消费不会弱,虽然当下中国消费者信心还处于相对偏低水平。另外,我们从沿海地区普工工价看,当前已经超越过去4年同期水平,也可以佐证这一点。

故,市场基本不太会在意当前现实的经济基本面表现。接下来,中国会披露M2/社融、消费/固定投资等宏观数据,对市场或有扰动,但不会改变大的上涨趋势。

03

相比国内经济基本面,主导国内市场更重要的因素其实是中美利差。从过去历史表现看,中国股市与美国长债收益率高度相关。

其实,不仅是中国,欧洲股市也一样。想想看,大多数欧元区国家在2008年金融危机亦或是2012年欧债危机之后,经济长期低速增长,甚至不增长,但股市却长期趋势性上涨。可见,相较于经济增长,货币政策才是更重要的上涨驱动力。

外资持续流入A股,决定了A股不可能脱离于全球市场,出现股民所谓呈现独立行情。而外围市场的主导力量,其实就在美联储手中。

当前,美国经济降温,就业开始疲软,货币政策也迎来了关键拐点。美债利率出现大拐点,中美利差开始趋稳收窄,股市上涨的底层核心驱动力已经开启。这是A股中期维度的上涨逻辑。

现在,耐心一点,持股待涨就好。(全文完)

PS:近期阿尔兹海默治 疗药物取得重大突破,一改之前该领域无药可用的局面,这将引爆整个阿尔兹海默近 4万亿的市场。 这个市场孕育着哪些机会? 哪些细分公司最能够获益?

想获得详细的资料包+一周直播复盘体验,后台回复关键词“题材挖掘”,添加小助理领取!

▍往期回顾

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为任何实际操作建议,交易风险自担。