V观财报|华正新材及时任董秘被监管警示:回复5.5G业务不客观不完整

2023-12-02

更新时间:2023-11-08 18:16:44作者:橙橘网

小齿轮里的大生意。

作者 | 周若涵

编辑丨高岩

来源 | 野马财经

一台机器能够运转自如,齿轮的作用功不可没。齿轮作为一个机械元件,其将不同的零件互相链接,使其组合发挥出应有的功效,缺少了一个齿轮,都将造成无法估计的后果。以传统燃油车为例,由于变速器结构较为复杂,其单车齿轮使用数量约为12-18个。

因此,齿轮的消费量十分巨大,背后的生意也充满“想象”。汽车零部件又在浙江拥有产业集群优势。兼具双重优势的浙江夏厦精密制造股份有限公司(下称“夏厦精密”),不仅靠着多年的经验在行业内占据一席之地,如今也将成为资本市场的一员,将在深交所主板上市,并于11月7日开启新股申购,发行价格53.63元/股,申购情况火热,网上发行有效申购户数为898.11万户,网上发行最终中签率为0.028%。

来源:夏厦精密官网

小齿轮里的大生意

齿轮虽小,在我们的生活中却不可或缺。航空航天、精密机械、汽车、机器人、智能家居、医疗器械、安防、轨道交通等领域,均需要使用大量的齿轮。夏厦精密对于许多领域均有所涉及。

夏厦精密早年以电动工具齿轮起家。生产所用的电动工具中,齿轮为非常重要的一项成本。通常,齿轮、齿轮箱、精密机械件等产品在电动工具所有零部件成本占比合计约为18%。

因此,所带来的市场也十分巨大。根据EVTank预测数据,2022年全球电动工具市场规模将达到571.9亿美元。按照5.7%的年复合增长率预计,2025年全球电动工具市场规模将达到675亿美元。

而这也是夏厦精密2020年、2021年的第一大营收来源。《招股书》显示,电动工具齿轮分别为夏厦精密带来营收1.63亿元、2.36亿元,占比44.66%、43.64%。电动工具领域的全球巨头牧田集团、泉峰科技、博世集团等,均为夏厦精密的客户。

来源:《招股书》

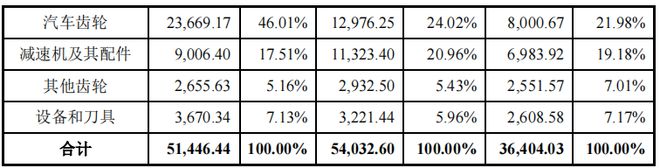

同时,夏厦精密还做减速机及配件,主要应用于机器人和医疗器械领域,例如机器人的关键传动部件,智能电动轮椅的传动部件。2020年-2022年,该部分业务带来营收0.7亿元、1.13亿元和0.9亿元。

虽然收入有所波动,但其产品销售单价始终处于上涨趋势。2020年-2022年,夏厦精密的减速机及其配件的销售单价分别为32.33元/件、42.49元/件和53.71元/件。销售单价分别上升31.42%和26.4%。

“公司注重减速机及其配件的产品升级,逐步提升精密度和集成度更高的减速机配件及减速机成品的生产,精密度和集成度更高的配件及成品单价更高,拉高了整体平均单价。”夏厦精密表示。

除此之外,夏厦精密的产品还包括汽车齿轮、智能家居齿轮、安防齿轮及设备和刀具销售收入。多种产品类型下,2020年-2022年,夏厦精密实现营收3.65亿元、5.43亿元、5.18亿元;归母净利润分别为4215万元、8836万元、8816.89万元。2023年中报显示,公司主营收入2.6亿元,同比上升9.33%;归母净利润4151.16万元,同比上升32.26%。

押注新能源,寻找“第二条腿”

实际上,夏厦精密除了电动工具齿轮和减速机及其配件两大营收来源外,新能源汽车带来的收入正在迅速增加,成为其营收的“第二条腿”,实现“两条腿”走路。

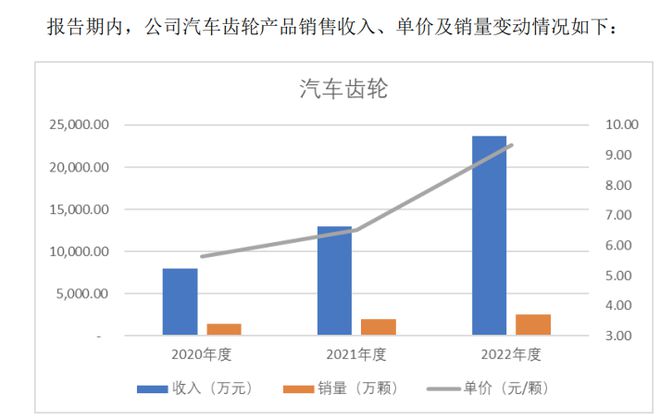

《招股书》显示,2020年-2022年汽车齿轮为夏厦精密带来营收0.8亿元、1.3亿元和2.37亿元,营收占比迅速提升,分别为21.98%、24.02%和46.01%。2022年,汽车齿轮业务超过电动工具齿轮业务,成为夏厦精密第一大营收来源。

收入上涨的背后,是产品销量和单价齐升。销量上,从2020年的1417.53万件升至2022年的2532.29万件;单价则从2020年的5.64元/件升至2022年的9.35元/件。

来源:《招股书》

汽车齿轮产品单价的上涨主要归功于:产品结构开始倾向于新能源汽车。

“公司非新能源汽车齿轮产品主要应用于汽车制动系统、座椅、天窗等,产品规格相对较小,单价相对较低;新能源汽车齿轮产品主要应用于变速机构相关的输入、输出轴等,产品规格相对较大,单价相对较高。2021年、2022年,由于单价相对较高的新能源汽车齿轮产品销售占比大幅提升,拉高了整体单价。”夏厦精密表示。

能够进入更为高端的产品体系,和夏厦精密付出的努力不无关系。齿轮不仅分大小,也分精度。齿轮按照精度来划分,共有13个等级。0级精度最高,0-3级主要为标准测量齿轮,4-6 级为高精度传动齿轮,7-8 级为普通的传动齿轮,9- 12级为低档齿轮。

数字越小,精度越高。夏厦精密生产的产品,最高可以达到4级的高精度要求。这也代表着其产品可以运用于新能源汽车、减速机等行业的中高端产品。夏厦精密也因此收获了比亚迪这样的新能源客户,2022年,夏厦精密对比亚迪的销售金额为6635.19万元,占总体主营收入的12.82%。

来源:夏厦精密官网

“浙江的上市公司都专注于怎样做精,做强,做好主业。比如,做齿轮的双环传动。在齿轮这个标准化产品上,几乎看不到护城河的领域里,坚持‘好一点,好很多’的理念。几代人专注做好,做精,做强齿轮。从摩托车齿轮,到工程机械,再到高铁齿轮... ...心无旁骛,持之以恒。”职业投资人程宇表示。

根据中国汽车工业协会数据,2021年、2022年,中国新能源汽车销量分别为352.05万辆和688.66万辆,同比增长157.48% 和95.61%。新能源汽车行业的迅速发展,不仅在过去三年为夏厦精密带来红利,未来的“想象空间”依然很大。

根据中信证券测算,2025年中国新能源汽车销量将达到1560万辆,年均复合增长率超过30%,新能源汽车市场规模有望达到万亿级别。新能源汽车市场高速增长,自然也将带动新能源汽车齿轮产品的市场需求。

此次夏厦精密IPO募资,就包括两项新能源项目,分别为年产30万套新能源汽车驱动减速机构项目和年产40万套新能源汽车三合一变速器技术改造项目。拟使用募资额3.8亿元,占到总募资额的50%。

来源:《招股书》

为全球龙头,不断延长产业链

所谓“需求在哪,钱就在哪儿。”虽然因新能源汽车市场的高速增长,带动了新能源汽车齿轮产品的需求。但这也意味着,夏厦精密面临的竞争将更为激烈。

根据“中国机械通用零部件工业协会”相关数据,截至2020年末,我国齿轮行业规模以上企业(年产值超过5000万元)为804家。其中,年产值超过1亿元的约100多家,市场化程度较高,国内市场份额也比较分散。

《招股书》显示,2020年-2022年,夏厦精密的研发投入持续增长,分别为1958.28万元、2559.97万元和2895.66万元。截至2022年12月31日,夏厦精密拥有34项发明专利和65项实用新型专利,被认定为高新技术企业。

此外,夏厦精密还与北京工业大学达成产学研合作、开设浙江省博士后工作站,不断吸纳优秀、高素质的高端人才,以此进一步提升自身的研发实力。

因此,夏厦精密凭借自己精度高、可靠性优、一致性好和性价比高等特点,成功在市场占有一席之地。根据“中国机械通用零部件工业协会”出具的《产品市场占有率证明》,2021年,夏厦精密在小模数精密圆柱齿轮产品的全球市场占有率为1.8%,位居全球第二,属于小模数齿轮行业的龙头企业。

来源:夏厦精密官网

与此同时,为了加大自身优势和加大风险抵御能力,夏厦精密不断拓展产业链。齿轮行业位于产业链中游,其产业链上游是毛坯件、钢材类、刀量具供应商及齿轮加工设备供应商等。

2018年-2020年,夏厦精密采取资产收购方式,收购了欣格传动、镇海恒达、夏拓智能,收购前,三家公司主要负责生产电机轴、提供齿轮原材料和设备生产。通过资产收购的方式,将相关业务整合进夏厦精密,构建了主体加关联产业链的业务模式。并且,夏厦精密研发生产的齿轮加工设备和耗材刀具,除满足自用外,还实现向同行业公司销售。

“浙江经济基础好,民营经济发达,传统产业制造业基础扎实、数字经济新经济也在全国领先,因此产业结构合理、层次丰富,这些都为浙江公司登陆资本市场创造了良好的基本面。浙江企业家有良好的金融意识和传统(民国上海近代银行业开创性人物即以浙商为主)。浙商务实低调,相对也比较诚信守法。既重视实业,也重视证券市场等资本领域,产业资本和金融工具的结合比较好。”浙江省重点智库浙商研究院教授杨轶清表示。

你注意过齿轮这门“小生意”吗?有何看法?欢迎下方留言讨论。