大盘加速探底 静待趋势明朗

2023-06-06

更新时间:2023-06-02 14:27:27作者:橙橘网

国潮风过后,市场对国产服饰品牌的拷问还在继续。

近日,太平鸟(603877.SH)发布公告称,将对募投项目进行重新论证并延期。该项目源于太平鸟于2020年发行的8亿元可转债募资,其中6.5亿元用于科技数字化转型项目,建设周期为2020年1月至2023年12月,另1.5亿元用于补充流动资金。

但截至今年3月31日,该项目的投入进度仅为6.06%,累计投入3903万元。

信风(ID:TradeWind01)致函太平鸟询问公司进展缓慢的原因以及供应链柔性改造的进展,但截至发稿未获得回复,多次致电也未能接通。

公告中,太平鸟归因于受外部经济环境等客观因素影响,纺织服装行业面临重大挑战,公司经营业绩也承受了较大压力,为了确保稳健经营和资金安全整体延缓了项目进度。

太平鸟的经营业绩压力直接表现在了财报上:2022年全年营收同比减少21.24%,净利同比大幅减少72.73%。今年一季度,太平鸟仍在“失血”,营收同比减少了15.83%。

对于大规模关店、库存高企的太平鸟来说,在公告中被频频提及的“SHEIN”路线会否是转型的正确方向,而“科技数字化转型”又是否是一剂“良药”?

市场正在等待答案。

太平鸟的“痛点”

在太平鸟论证科技数字化转型的可行性和必要性的过程中,跨境电商平台SHEIN作为该方向标杆被频频提及。

SHEIN将快时尚品牌的“小单快反”模式演绎到了极致,用更快的速度、更低的成本打造出爆款商品。

据华尔街日报援引知情人士透露,去年SHEIN的销售额预计达到240亿美元,距离快时尚鼻祖ZARA的差距进一步缩小。

在公告中,太平鸟不吝表达对SHEIN的艳羡之情,并表示“公司现状和数字化战略领先企业仍存在一定差距”,是公司必须解决的“痛点”。

太平鸟也是在2022年才刚感受到“痛”的。2019年至2021年,其营收增速分别为2.8%、18.41和16.34%,并在2021年营收突破百亿至109.2亿元。

但到了2022年,太平鸟业绩突然变脸,营收净利分别同比下滑21.24%和72.73%,扣非净利录得自上市以来的首次年度亏损。

原因有二。

一是太平鸟受到了2021年激进开店策略的“反噬”。

2021年太平鸟分别新增了62家直营店和536家加盟店,其中加盟店一年开的数量比过去三年开的都多。可这些新开的门店并不挣钱,尽管加盟店数量同比增加了169%,但加盟收入仅增加了24%。

2022年,上述门店顺理成章成了负资产,太平鸟不得不将其中大多数关闭。2022年,太平鸟净关闭543家门店,其中关闭189家直营店、354家加盟店。今年一季度,其门店数量进一步净减少了330家。

二是成熟门店的后劲不足。

太平鸟旗下连续开业超过12个月的成熟门店单店数据差强人意。2021年,这类门店的单店营收为274.84万元,同比增加5.9%。但到了2022年,这一数字同比锐减19.28%至221.84万元。

太平鸟一定程度上陷入“不促不销”的窘境。在营收破百亿的2021年,其销售费用同比大增20.65%,而在降本增效的2022年,其销售费用同比减少19.81%,毛利率下降4.6个百分点。

为了匹配门店数量生产的商品成了尴尬的库存。2020年至2022年,太平鸟的存货规模分别为22.6亿元、25.4亿元和21.3亿元。周转天数也不断走高,分别为165.95天、167.96天和188.53天。

尚有距离的SHEIN梦

可以说,SHEIN是太平鸟这类快时尚品牌梦中的自己。但目前来看,太平鸟距离这个梦仍然十分遥远。

过去两年,举债募资8亿元的太平鸟转型速度过慢。

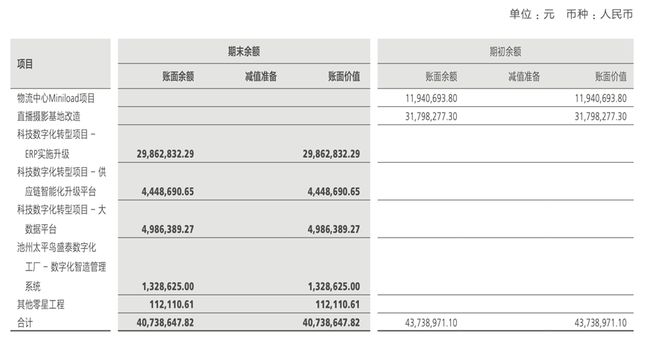

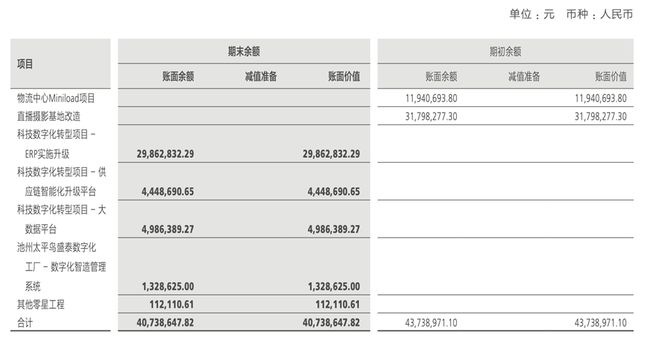

2022年报显示,太平鸟有包括ERP升级、供应链智能化升级、大数据平台、池州数字化工厂等在建工程项目,合计4074万元。作为对比,去年太平鸟回购股份就花了约6582万元。

但报告期内,太平鸟的固定资产期末账面价值为132亿元,相比期初的136亿元还少了约4亿元,说明其购置、新建的固定资产金额少于其因折旧、计提而减少的金额。

这种现象的背后是太平鸟90%以上的产品依靠代工的现状。

2022年,前五名供应商仅占太平鸟年度采购额的13.5%,这意味着太平鸟的供应商分散。相比耐克、阿迪的大部分生产外包给申洲国际,后者乐得为大客户们进行改造升级,以保持“一供”地位。

反观太平鸟驱动零散的小体量供应商升级的难度更大、成本也更高。截至2022年,其投入的在建工程中仅有池州太平鸟盛泰工厂上马了数字化智造管理系统。

有从事柔性供应链数字化业务的人士告诉信风(ID:TradeWind01),柔性供应链大大缩短了代工厂的交付周期。“在面辅料完备的情况下,抖音电商的预售产品交付只需要15天,甚至很多产品2-5天就可以交付。”

但上述人士也表示,“目前大多数代工厂还是在观望,(进行数字化改造的工厂)有被品牌推动的也有自发的,都是因为市场的需要。”

太平鸟的销售渠道构成,或会成为其转型路上的桎梏。

截至今年一季度,太平鸟共有3009家加盟店和1332家直营店,在四分之一门店均为加盟店的情况下,如何更精确的掌握终端销售情况是待解的难题之一,反观作为电商平台的SHEIN天生就具备以销定产的天赋。

太平鸟另一个可学习的对象是安踏,后者大刀阔斧的DTC改革使其安踏主品牌的盈利能力充分提高,毛利率从2019年的41.3%提高到2022年的53.6%。但同时安踏也承担了经销商的库存,存货周转天数直线上升。

就目前来说,这个方法对太平鸟也不太适用,一方面需要充足的现金储备购买经销商的门店,但其2022年期末的现金及一般等价物仅有10.7亿元;另一方面,当下太平鸟的存货水平就已经处于高位,显然需要经销商分担压力。

或许是对公司转型感到力不从心,太平鸟的管理层相继离任。

2021年,副总经理申亚欣、戎益勤,监事会主席王东鹏相继离任;2022年2月,任职超6年的总经理陈红.朝辞职,截至今年一季度,陈红.朝仍为太平鸟第二大股东,持股比例达9.33%