南部这个小区的还房户,为何不能办房产证?官方回复

2023-12-02

更新时间:2023-11-10 21:01:37作者:橙橘网

近日,美的集团正式向港交所递交招股书,据《南华早报》援引消息人士报道,其拟募资10亿美元。

若能成功上市,十年前整体登陆深交所主板的美的集团,将成为继海尔智家后“A+H”两地上市的又一国内家电巨头,且以其目前A股市值来看,有望成为近年港股最大规模IPO。

此前,美的曾发布公告表示,选择港股是基于深化全球战略布局的需要。“H股相对A股而言更国际化、更开放,H股上市有利于美的提升品牌在国际市场的知名度,也能被更多投资者所关注”,资深产业经济观察家梁振鹏分析道。

但在二级市场上,这个难得的港股巨无霸IPO却没引发太大水花,甚至可以说相当冷淡。在公告拟赴港上市计划及正式递交招股书后,美的股价均迎来小幅下挫。眼下,其市值已从8月9日发布公告的4042亿元跌至11月9日收盘的近3688亿元。

在这样的背景下,于55岁高龄冲击二次上市的美的,能否让其在资本市场表现更美的?

科技公司美的?

没人能想到,1968年,在顺德北滘镇带领23个村民、只凭着5000元集资的农民何享健,能成为现在世界级的家电大王;那个连厂房都没有的“北滘街办塑料生产组”,能成长至现在年营收规模超3000亿元的美的集团。

漫长的岁月中,美的前身的命运经历了数度改写,从生产塑料瓶盖,到做五金制品、汽车配件,再到上世纪80年代自研生产的第一台风扇上市即热销、抓住空调市场机遇,自此才一脚跨入家电领域,并渐渐拓展了更多业务,长成了现在的模样。

据招股书显示,2022年,美的全年收入为3457.1亿元,净利润298.1亿元;今年上半年营收同比增长8%达1978.0亿元,净利润同比增长近15%达185.3亿元。

从收入规模和盈利来看,美的大幅领先于另外两大白电巨头格力与海尔智家。今年上半年,格力营收为997.9亿元,净利润126.7亿元;海尔智家营收1316.3亿元,净利润为89.6亿元。根据弗若斯特沙利文报告,按去年收入和销量计算,美的是全球最大的家电企业。

不过比起家电,美的如今更希望外界给自己贴上“科技”的标签。

从其业务来看,美的确实跨界甚广。在空调、洗衣机、冰箱、厨电及其他家电的白电业务外,美的集团已涉足新能源及工业技术、智能建筑科技、机器人与自动化及数字化供应链等创新业务。其所服务的对象也从C端的普通消费者,渐渐深入到如医院、车企、商业地产更多的B端企业客户。

美的集团业务布局。图/美的招股书

具体而言,美的新能源及工业技术业务包括大型储能、工商业储能、家用储能、智能电网、分布式光伏解决方案,以及家电压缩机、电机、新能源汽车零部件等的生产;智能建筑科技业务主要包括商用空调、电梯及楼宇控制软件等;机器人与自动化则是以工业机器人、自动化制造系统等满足新能源、工业、医疗、物流等细分市场企业的特定生产需求;创新业务则为企业提供数字化供应链软硬件服务。

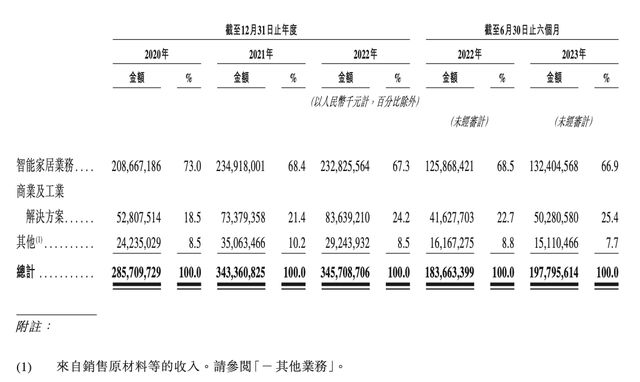

美的的营收结构也随之变化。近三年来,面向C端的智能家居业务虽仍是美的收入的绝对主力,占比却已经从2020年的73%,降低至2023年上半年的66.9%,面向B端的商业及工业解决方案收入占比则不断提升。

美的两大业务板块营收情况。图/美的招股书

业务拓展的同时,美的全球化布局也在不断加深,2023年上半年海外营收占比已超40%。招股书显示,美的目前在全球设有31个研发中心,其中16个在海外,40个主要生产基地中21个位于海外;总计19万名员工中,海外员工超3万人。

“美的这次赴港上市展现了很多国际化及高科技相关的方面,也是希望它能不仅仅以一个家电企业的形象上市,而是变成一个科技股的概念”,资深家电行业专家张彦斌告诉中国新闻周刊。

家电市场见顶

不过在多点开花的另一面,是占美的营收近七成的家电业务正在进入缓慢增长期,成为未来发展的业绩隐忧。

具体来看,2022年,美的消费电器营收出现了上市以来的首次负增长,营收同比减少3.4%,全年总营收同比增长也只有0.68%;今年上半年,该业务虽然恢复增长,但增速仅2.5%。

美的智能家居业务板块收入情况,数据来源美的招股书,收入单位亿元。

这是整个行业正在面临的困境。“中国国内家电市场总的销售额和总的市场容量连续下跌了三年”,梁振鹏介绍,“中国家电市场已经进入比较激烈的存量竞争阶段,极度饱和,产能严重过剩”。

《2022年中国家电行业年度报告》显示,2022年家用电器内销零售额7307.2亿元,同比下滑9.5%;出口额5681.6亿元,同比下降10.9%。

同时,家电行业分析师刘步尘强调,虽然美的、格力、海尔三大白电巨头的增速都有所恢复,但这并不意味着中国家电行业形势好转,“这只能说明他们的竞争力变强了,把别人的蛋糕抢了过来,整个市场正在加速洗牌”。在今年5月的业绩说明会上,美的集团总裁方洪波也直言,未来三年家电行业将会迎来前所未有的寒冬。

梁振鹏认为,在这样的现状下,中国家电企业若要继续做大规模,需要到海外市场要份额。

一方面,海外家电市场仍有较大的增长空间。“像印度、东南亚、中南美洲、非洲等地区,家电市场远未达到饱和的程度,对家电产品的采购需求比较旺盛;欧美、日本这些发达国家市场对高端家电也有相当程度的需求”,梁振鹏介绍。

与此同时,很多国际知名家电企业正在相继选择急流勇退,如将家电业务及相关资产卖给美的、海尔的东芝和GE,也给国内家电企业腾出了更多的空间。

这或许也是美的在招股书中不断强调深化全球化战略布局的重要原因,给投资者更多信心。

不过据刘步尘分析,国际品牌选择退出家电领域的原因,一是发达国家人力、原料等成本高,产品的竞争力确实在变弱;但更重要的是,家电本身不是一个高利润的行业,高度竞争之下,不如聚焦核心资源转向其他行业,譬如核电、医疗等高增长、高利润的领域。

以美的为例,其家电业务今年上半年毛利率为28%;作为对比,其所收购的影像类医疗器械企业万东医疗上半年毛利率超40%。

这其实也给了国内家电企业另一个重要启示,寻找第二增长曲线,在家电之外,用其他业务撑起公司更长远更宏大的未来。

诚然,美的的出海与多元化布局早在市场出现颓势前便已推进,但随着国内家电市场天花板日益临近,海外市场和非家电业务不仅是美的更重要的增长支柱,也是美的更为迫切的生存选择。

赴港上市

值得注意的是,美的的业务扩张和全球化进程,伴随着的是一系列的大手笔“买买买”,这也是其布局海外市场的主要方式。

1998年,美的将东芝万家乐60%的股权收入囊中,借此成为国内第一个掌握空调压缩机技术的家电企业;2016年短短半年内,美的分别收购东芝家电业务(即东芝生活)、意大利中央空调企业Clivet、德国机器人公司库卡,以此在家电、商用空调、工业机器人方向获得被并购企业的品牌、技术与市场;2020年收购的电子制造企业菱王、今年收购的科陆电子,则为美的在楼宇与储能领域进一步扩张提供了弹药。

“通过收购的方式,不用建新的工厂与销售渠道,可以直接拥有核心技术,产品也已经在市场中有一定份额,这能帮助国内企业更快地进入海外市场和其他领域”,张彦斌告诉中国新闻周刊。

同时梁振鹏指出,相比国内家电品牌,海外成熟的品牌也更能得到国际市场,尤其是发达国家的市场认可,经营得当可以更快提高国内企业在海外的市场占有率。

但收购毕竟是重资本运作,对市场的判断及收购后企业间的磨合考验是一方面,更重要的是需要真金白银的大投入。

这也就解释了美的此番赴港二次上市的原因。

一方面,美的二次上市的主要目的一定是募资。“美的现在还处于一个扩张期,它还想要把自己做大,如果不进行融资的话,仅凭自己的积累速度会慢一些”,张彦斌介绍。

另一方面,美的在H股上市可能会吸引更多的全球投资者。“国内上市公司与国际上市公司,在海外融资及影响力上还是会有一定差距的”,多位受访者均表示,“香港是一个国际化的市场,更方便外资进入”。

根据美的招股书,其此次在港股上市募资的用途包括全球范围内的科技研发、智能制造体系的持续建设(尤其是海外产能的拓展)、全球销售渠道和网络的完善,以及运营资金和一般公司用途等。

表面上看,美的并不缺钱,其半年报显示账上共有货币资金717亿元,外币货币性项目也达到500亿元级别。但以美的目前在海外大手笔“买买买”的扩张方式,可以用来收购海外标的的外币货币性资产并不充足,且截至今年6月末,仍大幅低于外币负债,在海外市场扩张中,海外资金相对缺乏。

以对德国库卡的收购为例,2017年1月,美的集团最终以折合超290亿元的价格拿下了库卡总计94.55%股权。有相关人士对中国新闻周刊透露,美的正在寻求并购欧洲知名白电品牌伊莱克斯,后者去年营收为134亿美元,收购预计耗资巨大。

在近六成营收源于国内市场的当下,美的依靠港股上市弥补外币缺口显然更为方便。

目前来看,资本市场对美的赴港上市的情绪并不高涨,可一旦美的成功上市,便意味着可以备上更充足的弹药向全球化更深地走去,也就拥有了更多面对挑战的底气。

站在这个角度,赴港上市之于美的是起点,更是支点。

作者:石晗旭

编辑:余源