《流浪地球3》定档2027年大年初一

2023-11-03

更新时间:2023-10-27 07:14:52作者:橙橘网

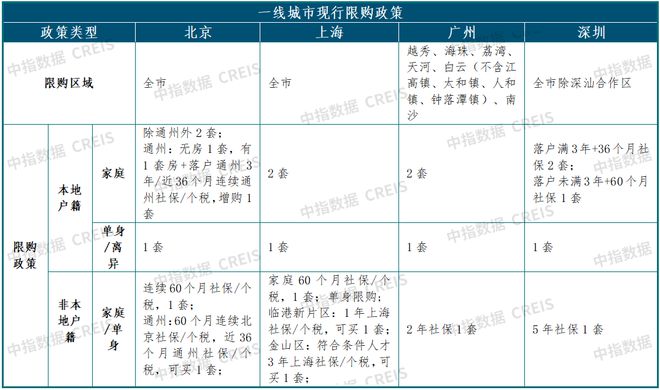

8月底,监管部门接连落地政策组合拳,一线城市加入政策优化行列。8月30日,广州、深圳两地率先落地执行首套房“认房不认贷”政策,9月1日,北京、上海全面跟进执行。随后,上海降低临港新片区人才购房门槛,广州取消近郊限购,同时限购区放宽外地家庭购房条件并降低增值税免征年限。另据媒体报道,深圳已优化离婚购房政策,北京优化海淀区29个二手小区指导价限制。10月,上海优化首套公积金贷款认定标准、放松金山区三个重点区域人才购房政策,进一步释放政策利好。一线城市多项政策落地后市场活跃度有所回升,但由于北京、上海、深圳政策力度相对有限,市场恢复的持续性略显不足。

表:2023年9月以来一线城市新房、二手房成交情况

数据来源:

表:近期一线城市优化政策主要内容

资料来源:中指研究院综合整理

更多房地产市场研究 ,“中指云” 获取(复制链接)

https://www.cih-index.com/

北京:政策后市场活跃度提升,但政策效果持续性显不足

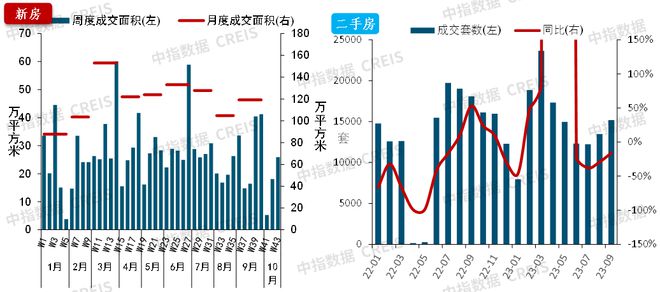

图:2023年北京新建商品住宅及二手住宅销售情况 (截至10月22日)

数据来源:

市场监测:https://www.cih-index.com/

新政后,新房成交先升后降。根据中指数据,2023年1-9月,北京新建商品住宅累计成交571.3万平方米,同比增长6.2%。9月,北京成交68万平方米,受上月低基数影响,环比增长41.1%,同比下降14.6%,整体网签规模相比3-4月的高点仍有差距。9月下旬,为迎接十一假期,各开发商积极申请预售证,2023年第40周(9.25-10.1)批准上市面积创年内新高,但9月整体批准上市面积仍为2019年以来同期最低。10月1-22日,北京新建住宅成交38.2万平方米,同比下降34.3%,降幅较9月扩大,日均成交较9月日均下降23.3%。

二手房保持一定活跃度,但10月以来成交量较9月有所回落,2023年1-9月,北京二手房累计成交11.8万套,同比增长8.2%。9月,政策优化后二手房市场活跃度好转,前期积压需求释放带动成交量明显回升,同时受8月低基数影响,环比增幅较大,单月成交超1.4万套,处于4月以来最高水平,环比增长30.1%,与去年同期基本持平。10月1-22日,北京成交二手住宅6258套(日均成交284套),同比下降11.2%,日均成交较9月日均下降40.2%。

另外,从土拍来看,9月1日-10月26日,北京住宅用地共成交9宗,其中地价达上限2宗,占比22%,底价成交4宗,整体土地市场升温并不明显。

整体来看,9月初“认房不认贷”新政实施后,一部分购房需求在短期内集中释放,短期推高了北京新房、二手房的成交量,9月后两周,网签数据明显提升。10月以来新房日均成交面积相比9月有所下 降,二手房市场活跃度有所降低,市场持续性显不足。

短期来看,换房需求的入市及推盘的增加有望带动新房保持一定活跃度,但购房者对北京继续优化调控政策的预期较强,同时二手房挂牌量增加下,房价短期承压,购房者观望情绪较重,若二手房成交量出现下滑态势,也将一定程度影响新房销售走势。从政策趋势来看,北京政策有望围绕稳定房价预期、激活置换链条、降低合理住房需求购房门槛等方面展开,公积金“认房不认贷”政策有望参考上海进行优化,同时或对普宅认定标准、郊区限购政策、房贷利率等进行调整。若政策能及时跟进调整,北京房地产市场或进一步修复。

上海:供给端改善叠加政策优化,市场活跃度好转

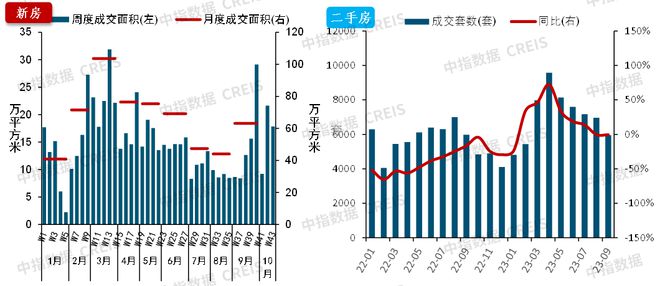

图:2023年上海新建商品住宅及二手住宅销售情况 (截至10月22日)

数据来源:

市场监测:https://www.cih-index.com/

9月底新房成交规模大幅提升,国庆后成交保持回升态势,上周成交规模处于近两月相对高位。根据中指数据,2023年1-9月,上海新建商品住宅累计成交1075万平方米,同比增长17.9%。9月,上海新房供应量改善,批准上市面积为90.7万平方米,环比增长25.7%,但同比仍下降超3成;新建商品住宅成交119.2万平方米,环比增长13.8%,新房销售数据在9月中下旬出现上升,政策效果有所显现。10月1-22日,上海新建商品住宅成交50.7万平方米,同比增长29.6%,日均成交相比9月下降42.0%。近期上海第10批次新房项目即将上市,供给端改善或进一步带动成交量企稳,预计市场分化态势仍将延续,非优质项目去化依然存压。

9月二手房成交量回升。2023年1-9月,上海二手房累计成交13.6万套,同比增长20.7%。9月,成交量突破1.5万套,环比增长12.7%,同比下降16%。

土拍保持一定热度。9月1日-10月26日,上海住宅用地成交17宗,其中地价达上限8宗,占比47%,底价成交6宗,占比35%。10月24-25日,三批次第二轮10宗地块开拍,最终4宗摇号、2宗溢价、4宗底价成交,揽金约478.8亿,其中中海联合上海西岸开发以约240亿摘得徐汇龙华地块。央国企仍是土拍主力,优质地块仍保持较高热度。

整体来看,上海“认房不认贷”落地叠加定向放松临港新片区限购政策,对市场情绪有较好带动效果。9月,新房供应规模环比增长,核心板块项目热度有所提升,新房销售规模环比增长;二手房市场活跃度亦提升,但挂牌量也出现明显增加。10月,上海继续对公积金政策进行优化,并放松金山区三个重点区域人才限购,后续政策仍有放松预期。短期来看,新盘入市节奏加快有望带动新房需求释放,若楼市政策持续优化,或进一步修复市场信心,带动市场活跃度提升。

广州:近郊取消限购后新房市场活跃度提升,二手房市场修复不明显

图:2023年广州新建商品住宅及二手住宅销售情况 (截至10月22日)

数据来源:

市场监测:https://www.cih-index.com/

新房成交规模提升,主城和近郊区域增长较明显。根据中指数据,2023年1-9月,广州新建商品住宅累计成交591.5万平方米,同比下降2.4%。9月,成交63.1万平方米,在连续4个月下降后环比转增43.2%,但同比仍下降17.2%。9月20日广州对限购政策进行优化,叠加房企加快推货促销,新房销售数据在9月下旬出现明显上升,政策效果有所显现。10月,个别楼盘集中开盘,市场人气及到访量上升,1-22日,广州新建住宅成交48.9万平方米,同比增长20.8%,日均成交相比9月日均小幅下降5.7%。

从不同区域来看,9月以来,限购政策放开的番禺、花都成交提升明显,其中番禺9月成交面积同比增长46%,番禺、花都10月1-22日同比增长均超一倍。天河、荔湾、南沙等区由于购房门槛降低,市场活跃度亦有明显提升,其中天河区9月同比增长114%,天河、荔湾、南沙区10月1-22日同比增长均超4成,越秀区新房体量较小,新政后成交面积环比增幅较大。

表:广州各区新建商品住宅销售面积(万平方米)

数据来源:

市场监测:https://www.cih-index.com/

二手房成交量环比继续下降。2023年1-9月,广州二手房累计成交6.4万套,同比增长19.7%。9月,二手房成交接近6000套,环比下降14.5%,与去年同期基本持平,二手房市场变化不大。

土地市场表现整体仍较为低迷。9月1日-10月26日,广州商品住宅用地成交14宗,其中地价达上限3宗,其余均底价成交。另外中止交易1宗,取消交易3宗,流拍1宗,土地市场整体仍低温运行。

整体来看,9月广州优化限购政策,限购区域缩小至6区,同时非本地户籍社保年限缩短至2年,并缩短增值税征免年限至2年。多个利好政策落地,市场活跃度有所提升,特别是限购政策放开的番禺、黄埔区域,多个项目来访量增加,整体氛围相比政策优化前明显改善,而原本不限购的增城、从化等外围区域成交较为冷淡,市场成交分化仍在。另外,广州二手房市场受政策带动效果尚不明显。

短期来看,广州政策效果仍将持续一段时间,预计后续仍有进一步优化政策预期,如降低首付比例、进一步收窄限购区域等,促进更多购房者进入市场。

深圳:近两周成交量有所回升,但购房者置业情绪改善仍需政策支持

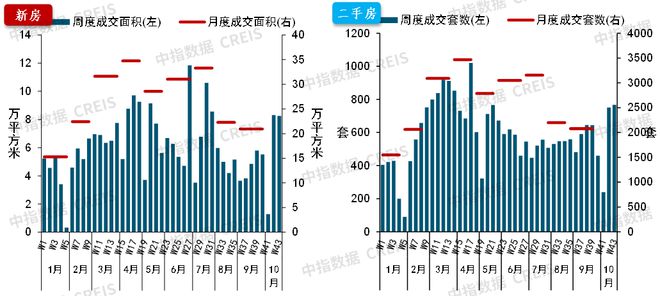

图:2023年深圳新建商品住宅及二手住宅销售情况 (截至10月22日)

数据来源:

市场监测:https://www.cih-index.com/

国庆后新房成交量回升。根据中指数据,2023年1-9月,深圳新建商品住宅累计成交240.2万平方米,同比下降11.6%。9月成交20.9万平方米,环比下降6.1%,同比下降45.1%。10月1-22日,深圳新建住宅成交18.3万平方米,日均成交相比9月日均增长28.6%,但较去年同期仍下降24.7%。国庆假期后房地产市场活跃度有所回升,第43周(10.16-10.22)新房成交8.3万平方米,处于8月以来相对高位。

二手房成交量温和修复。2023年1-9月,深圳二手房累计成交6.4万套,同比增长19.7%。9月,深圳二手房成交与8月基本持平,接近2400套,同比增长38.2%。10月1-22日,深圳二手房成交1759套,日均成交与9月日均基本持平,较去年同期增长56.5%。其中第43周(10.16-10.22),深圳二手房成交套数在低基数下同比大幅增长62%,环比增长2.3%,处于5月以来相对高位。

整体来看,8月底深圳执行首套房“认房不认贷”,9月提高公积金提取额度,并优化离婚购房资格审核,月底降低房贷利率。新政对购房者预期修复略显效果,部分热点项目成交量有一定提升。但深圳市场整体信心恢复较慢,仍需要政策进一步调整优化修复市场预期。

短期政策方向或落脚在降低首付比例、优化限购政策等,若政策出台较慢或政策力度较小,购房者置业信心或难有明显改善,市场短期修复态势或较难持续。

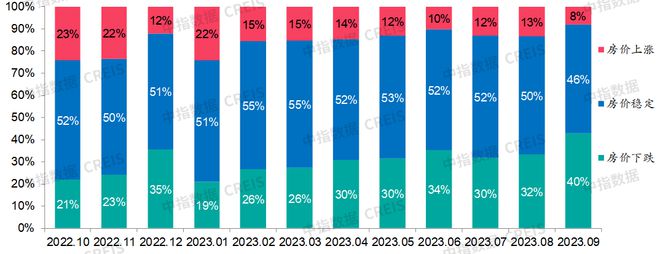

图:近一年以来居民房价预期变化

数据来源:中指调查,

市场监测:https://www.cih-index.com/

房价短期承压导致购房者观望情绪较重。根据中指针对全国范围的调查数据,2023年9月,认为房价下跌的受访者占比达到40%,占比有所上升。聚焦一线城市,由于一线城市购房者很大比例来自于换房置业,“认房不认贷”政策落地后加快了换房需求释放,进而带动一线城市二手房挂牌量明显增加,在供应增加背景下,一线各城市二手房价格短期均处在下跌通道。无论是刚需还是改善,居民购房通常“买涨不买跌”,当下消费者对房价及市场信心偏弱,入市更加谨慎缓慢。

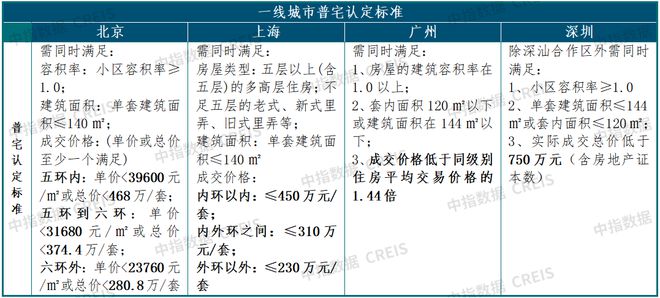

综合来看,“稳房价”“稳预期”才能更好地促进房地产市场修复,当前优化政策落地对一线城市市场产生一定带动效果,但政策效果持续性尚不稳定。未来北京、上海、深圳有望按照因区施策原则,优化限购政策,广州限购政策亦有进一步优化空间;北京、上海优化普宅认定标准、降低首付比例、降低房贷利率等亦是重要方向(一线城市政策现状见附表)。

若政策进一步跟进落实,一线城市市场有望逐渐企稳恢复。土拍分化态势或更加明显,预计房企在核心区域补货意愿继续保持较高水平,而销售市场调整压力较大的区域土地市场表现或仍低迷。

附表:北上广深现行政策(截至10月26日)

报告下载

(电脑端复制链接)

地价上限、限墅令取消?三大影响值得关注

https://www.cih-index.com/report/detail/62462.html

三季度地产政策盘点:全力优化,犹有空间

https://www.cih-index.com/report/detail/61298.html

中国房地产政策跟踪报告(2023年9月)

https://www.cih-index.com/report/detail/60991.html

广州放松楼市限购,北上深将如何跟进?

https://www.cih-index.com/report/detail/60780.html

京沪“认房不认贷”,重磅组合拳能否带动楼市复苏?

https://www.cih-index.com/report/detail/59644.html

➤企业研究

头部央企掀起抢人大战,提效率、增活力

https://www.cih-index.com/report/detail/62529.html

2023年1-9月中国房地产企业销售业绩排行榜

https://www.cih-index.com/report/detail/60992.html

2023年1-9月全国房地产企业拿地TOP100排行榜

https://www.cih-index.com/report/detail/60978.html

2023中国房地产品牌价值研究报告

https://www.cih-index.com/report/detail/60607.html

➤房地产市场

2023年前三季度全国房地产开发经营数据解读

https://www.cih-index.com/report/detail/62453.html

2023年三季度中国房地产市场总结与趋势展望

https://www.cih-index.com/report/detail/60973.html

国庆楼市成交数据出炉,银十平淡开局

https://www.cih-index.com/report/detail/61299.html

➤指数研究

中国房地产指数系统百城价格指数报告(2023年9月)

https://www.cih-index.com/report/detail/61078.html

最新!2023年9月十大城市二手房房价地图

https://www.cih-index.com/report/detail/61518.html

➤物业研究

2023中国房地产服务品牌价值研究报告

https://www.cih-index.com/report/detail/60693.html

2023中国物业服务上市公司TOP10研究报告

https://www.cih-index.com/report/detail/55184.html

2023中国物业服务百强企业研究报告

https://www.cih-index.com/report/detail/54420.html

中指研究院·中指云平台

www.cih-index.com/

为行业提供:

●4万+房地产报告每日更新,涵盖住宅市场、房企研究、土地市场、物业研究、政策解读、指数研究等诸多领域;

●2300个城市地产数据、225万宗土地的推出成交信息、40万个住宅项目和5万栋商用物业的交易数据;

●中国城市投资吸引力排名,百城房价,查城市、查房企、查地产数据、查房地产政策;

●京津冀、长三角、珠三角、成渝、长江中游等核心城市群集中供地、土地拍卖快讯。