V观财报|华正新材及时任董秘被监管警示:回复5.5G业务不客观不完整

2023-12-02

更新时间:2023-11-09 00:10:39作者:橙橘网

洪灏系中国首席经济学家论坛理事、思睿集团首席经济学家

中国投资回报的三大“率”

“预测绝非易事,尤其是洞烛先机、窥探未来。”——尼尔斯·玻尔

去年十月底,当我们执笔撰写2023年度展望报告时,正值大国重启之际。曾记否,疫情肆虐,经济活动近乎陷于停滞 —— 那是多事之秋的至暗时刻。我们是唯一的坚定看多的声音。彼时,我们预测未来12个月,上证的交易区间约3,000点至3,500点,而恒指的交易区间约16,000点至23,000点。

随着今年的图景徐徐展开,上证交易于2,924点至3,419点之间,恒指交易于15,945点至22,700点。如此乱云飞渡的交易年份也是疾风知劲草、烈火见真金之时。我们欣然见到我们预测的交易区间经受住了市场巨幅波动的考验。

即便如此,过去一年依然留下诸多待解之谜。最甚者莫过于,尽管众多政策相继出台落地,但在岸和离岸市场的反应却不复从前。相反,中国市场的表现反复无常、捉摸不定,令一众经验老道的交易员折戟沉沙、败走麦城。这是一个很容易看对做错的莫测年份,着实令人困惑不已。

为了更好地预测未来12个月,我们需要对今年市场的表现追本溯源。

图表1:中国股市投资回报 = 汇率 + 利率(估值)+ 盈利增长率。

资料来源:彭博,思睿研究

我们可以将中国市场的投资回报拆分为三大部分:1)由汇率决定的货币部分;2)受利率影响的估值部分;以及3)盈利增长率。当逐一探究各部分时,我们可以看到它们是如何影响今年及往后的中国市场(图表1)。

人民币弱势正趋缓和

人民币走软对中国市场投资回报的拖累显而易见,尤其自2015年“8·11”汇改以来,央行很大程度让市场决定人民币汇率价格,并在此之后将人民币汇率与一篮子货币挂钩。

在过去12个月间,人民币汇率自大国重启后先一路走强至6.7,但随着美债收益率开始扶摇直上,其又迅速望风披靡。不断走阔的中美利差为中美资产间的套利交易创造了机会。投机者可以加杠杆做空人民币,然后换得美元购入美元资产。

央行必须保持宽松货币政策以提振国内经济,但在人民币游移于7.3-7.4附近时又不得不出手干预。故此,这是一笔具有稳定价差的交易。这个人民币套利交易几乎与日元套利交易一样,可以获利颇丰,因为其组成部分颇为稳当牢靠,且央行的政策应对亦有迹可循。很多香港的私行都可以为其客户组合这个结构性产品。

比较一下中美的利差和基准利率差,上述套利交易的回报,以及人民币汇率的走势(图表2)。可以看出,四者是紧密相连的。话虽如此,由于中美利差已升至与2006年初等量齐观的历史最高位,套利回报似乎已然见顶并掉头转向。如是,若以史为鉴,人民币将从近年来最弱的态势不日逐步走强。

图表2:中美息差是人民币和中国股市走弱的原因之一。

资料来源:彭博,思睿研究

我们还可以看到,中美利差和基准利率差与两国股市的相对表现高度相关(图表3)。

由于通胀前景渐趋缓和,以及美联储于近期新闻发布会上似乎态度转鸽,美债收益率正在从高位回落企稳。如是,即便美联储很可能在“更长时间内维持较高利率”,而中国央行也将枕戈待旦,在必要时点放宽政策,中美利差也很可能已见顶。因此,美国市场的相对强势也应暂时告一段落。

图表3:中美利差令中国股市承压。

资料来源:彭博,思睿研究

在去年套利交易大行其道的同时,我们亦目睹了股债市场数据历史上最大规模的外资流出。考虑到过去一年中国市场投资回报中的汇率部分大幅走软,并导致海外投资者组合波动性的水涨船高,这一资金的流向其实也就不足为奇了。

图表4显示以美元计价的上证表现远不及以人民币计价的表现。这一弱势表现自2022年后尤甚从前,并且每况愈下。其实,中国市场的相对弱势更能解释外国资金流出中国市场的主要诱因,而非许多人念叨的东西方差异。

数据显示,中国股债的外国资金已于2022年底跌至数据历史的最低点。虽然最新的六月公布的数据显示外资流出态势有所缓解,但仍较2018年贸易战期间的情况严峻许多。

此外,我们注意到,上证走势与海外净投资的流向密切相关,并双双背离了央行的资产负债表的扩张之势(图表4)。简而言之,人民币走弱和中国市场投资回报的欠佳诱发了外资流出。而迄今为止,央行的货币宽松未能奏效,人民币却进一步走弱。

图表4:外资净投资流出正在放缓,并与央行资产负债表的扩张背离。上证亦然。

资料来源:彭博,思睿研究。注:外资投资净额为季度数据,更新至2023年6月。

不少人怀疑央行干预人民币汇率。毕竟,中国的贸易余额已攀升至创纪录水平,而中国的外汇储备却波澜不惊。自然有好事者认为中国正动用其外汇储备以支撑人民币汇率。

然而,央行的外汇占款变化其实微乎其微,表明其对人民币现货市场并未大力干预。虽然2022年下半年人民币远期头寸有所增加,但今年这些头寸大体上保持平稳。与此同时,央行资产负债表上的国外净资产有增无已。尽管过去一年对外负债翻了一番,但其在央行的资产负债表中占的比重非常小。

故此,央行的资产负债表看上去并不像一张积极干预外汇市场的中央银行的表。否则,其持有的国外资产以及负债端自由储备货币理应缩水。话虽如此,央行确乎动用了一些远期合约来调控汇率走贬的速度,但在2015/2016年汇改后的时节里也曾有过类似的操作——没有什么值得大惊小怪的(图表5)。

图表5:央行今年并未大幅干预外汇现货市场。

资料来源:彭博,思睿研究

人民币实际有效汇率已触及周期性底部

市场认为俄罗斯正在以人民币结算其石油出口,然后换汇补充其美元储备。这般虚虚实实的阴谋论中或许听着似是而非。毕竟,图表6显示,中俄贸易余额与油价、人民币汇率以及中国银行系统的代客结售汇逆差密切相关。

图表6:代客结售汇逆差创历史新低,并与2018年以来的中俄贸易相关。

资料来源:彭博,思睿研究

然而,公开新闻和数据显示,中国对俄罗斯的贸易逆差仅163亿美元,由于俄罗斯向中国出口石油的同时进口大量中国商品。中俄贸易约三分之一以人民币结算,但这一比例很可能还会持续攀升。此外,尽管主要离岸人民币市场存款余额稳步增长,目前超1.5万亿元规模——虽然颇为可观,却尚不足以决定人民币交易的方向。

相反,央行资产负债表上货币发行和其他存款性公司存款大幅增加。也就是说,央行很可能一直在接盘创纪录的外贸交易所流入的人民币,而过去几年人民币供应量急剧增长很可能皆由此出(图表7)。遗憾的是,由于央行账户和交易的晦涩难懂,这些操作的每一帧细节无法一一对应。尽管如此,跨境资金的流向是清晰可鉴的。

图表7:中国破纪录的贸易流动增加了货币供应量。

资料来源:彭博,思睿研究

人民币实际有效汇率周期印证了上述指标所显示的情况。若依照我们的850周期理论对人民币实际有效汇率进行周期性调整(详见我之前的专题报告,此处不做赘述),可以看到人民币实际有效汇率显然已触及其周期性低点。与我们的850周期理论相一致,人民币实际有效汇率的每轮周期持续约七年,每个七年的中周期由两个波长各为三年半的短周期组成(图表8)。

图表8:人民币实际有效汇率已然触及周期性底部,并印证了去年十月底是一个重要低点。

资料来源:彭博,思睿研究

这一人民币实际有效汇率周期与我们的中国经济周期理论是并行不悖的。中国经济周期是由库存活动和央行政策所驱动的。我们已定量地验证了这个周期在过去三十年里的运行规律,并于我们此前的研究报告和畅销书《预测:经济、周期与市场泡沫》(2020年,中信出版社)中进行了详细的论述。

与此同时,人民币远期汇率亦与人民币实际有效汇率同步触底。实际汇率衡量的是人民币的实际购买力,而人民币远期汇率表明市场对人民币走势的隐含预期也正见底。这两种汇率都与中国股市紧密相连,而股市也呈现出波长约3.5年的类似周期(图表8)。

我们还可以从人民币兑美元的金价来衡量市场的贬值预期。不出所料,市场对人民币走软的隐含预期已经趋于极端,并与央行的资产负债表的扩张背道而驰。这表明,市场对人民币的悲观情绪已臻至极点——否则为何人们会高价买入黄金这一可能最符合一价定律的大宗商品?这般极端的低迷情绪很快应开始均值回归。

图表9:黄金隐含的人民币贬值预期与央行资产负债表和外储背道而驰。

资料来源:彭博,思睿研究

中美利差开始趋稳

在中国经济摆脱疫情禁锢的一年里,中国股市为何却表现如此低迷,个中缘由众说纷纭。许多人将其归咎于外资合规和东西方冲突所导致。我们在前面的章节中已证明,人民币的走软可以在更大的程度上解释股市的欠佳表现和资金流向。因此,今年市场的表现其实无需大惊小怪。

图表10:中国股市与美国长债收益率高度相关。

资料来源:彭博,思睿研究

由于人民币对股市的拖累很可能将很快得到缓解,我们把目光转向中国市场投资回报的第二个组成部分,即中国的利率水平,及其与美国的差距。从图表10我们可以看到,美国长债收益率与中国股市走势近乎若合符节。也就是说,美国利率可以解释中国股市走势的大部分波动。

然而,人民币套利交易的回报已降至十年来的最低点(图表11)。在人民币有效实际汇率已触及周期性低点,且美联储正偃旗息鼓甚至可能很快开启降息的情况下,继续进行这种套利交易无异于鱼游沸鼎、鸟覆危巢。即使未来数月中美利差基本按兵不动,人民币汇率走稳和间歇性的汇率升值,会在弹指间令一众套利交易者灰飞烟灭。无独有偶,中概互联网指数也正竭力于十年来的低点附近筑底。

图表11:人民币套利交易的回报已降至十年来的最低点。

资料来源:彭博,思睿研究

美国国债期货已然开始计入2024年里美联储将降息四次的可能性。此刻,人民币套利交易显得颇为急功冒进,这一交易眼下施展的空间已所剩无几,并很可能将很快开始修复。

市场展望

过去两年来,中国居民存款的快速累积一直是一大未解之谜。一种说法是,随着人们推迟购房置业,存款由此节节攀升,并被外界冠以“超额储蓄”的说辞。

图表12:贸易带动了存款累积;在岸市场跌破长期趋势线。

资料来源:彭博,思睿研究

但储蓄是指消费后剩下来的余钱。然后,这些余钱会被配置到房产、股票、债券或存款。八方风雨会中州之际,人们会倾向于减少消费,因此储蓄增加,但省下来的钱如何在不同资产类别之间进行分配并不会改变余钱数量的总额,因为任何交易都牵涉买卖双方——甲的钱变成了乙的存款,而乙的财产则归属于甲的名下。因此,“超额储蓄”理论并不能完全解释存款余额的高歌猛进和股市的低迷不振。

中国的商品贸易顺差与经常项目顺差显著分道扬镳,并与中国的M2广义货币供应量负势竞上(图表12)。换言之,中国一直在冲销源自对外贸易的外汇流动,并增加国内货币供应量。十多年前,外汇冲销一度是国内大部分流动性的源头活水,这一操作其实对于老交易员再熟悉不过。

然而,充沛的流动性并未能立竿见影地转化为股市的表现或地产的销量,而是淤积于银行存款(图表12)。这可能是拜风险偏好受到压制所赐。值得注意的是,A股股指已跌破其长期趋势线,表明极端的风险厌恶情绪,因此均值回归亦将随之而来。无独有偶,中国的收入信心指数持续修复,尽管消费者信心指数依然徘徊于历史低点(图表13)。

图表13:中国收入信心正在修复,预示着不弱的中国消费。

资料来源:彭博,思睿研究

我们专有的EYBY模型追踪每三至四年运行一轮的中国经济短周期。该模型也逐步从低谷修复,这与我们上文的讨论不谋而合(图表14)。

我们的EYBY模型预测,未来12个月上证的交易区间将略低于3,000点至3,500点。对于恒指,我们的EYBY模型继续显示,去年十月底的抛售潮中所经历的~15,000点位理应是当前周期的重要低点,而其交易上限可至约23,000点。这两个交易区间与我们去年的预测基本相若。

图表14:我们专有的在岸和离岸市场EYBY模型修复到中性附近。

资料来源:彭博,思睿研究

我们的EYBY模型与标的指数密切相关,尤其在对2007年和2015年股指异动的泡沫年份进行调整后(图表15)。我们于2021年11月发布的预测交易区间是当时看涨共识中唯一冷静自持的预警呼声,而故事的结局早已昭然于世人。我们于去年十月底以一记《Mai!Mai!Mai!》再度铿锵有力地空翻多,这是彼时暮霭沉沉、寒蝉凄切的市场中唯一的看涨呼声。

图表15:我们的EYBY模型与指数的实际走势紧密相关。

资料来源:彭博,思睿研究

我们预测中的风险因素

我们的预测基本情景是美国经济实现软着陆,美联储紧缩周期从而曲终奏雅,但中国房地产的问题可能一时难以痊愈。如是,中美利差理应不会进一步走阔,甚至应开始收窄,从而缓和人民币的压力和套利交易的动机。而美国经济软着陆的话,对于全球经济而言无疑是一记利好。

尽管中国房地产复苏慢于预期,但只要不较2023年恶化,整体经济则依然可以有所应对。而美债收益率如能走低,举步维艰的开发商则可以迎来更为有利的离岸再融资环境。

但若美国经济于2024年陷入衰退呢?尽管市场已经开始计入明年美联储四轮降息的预期,但这一预期也预示着美国经济将骤然放缓,由此迫使美联储开启降息之举。顺道一提,我们的美国经济周期指标显示美国经济正在减速慢行,并与美国经济领先指标的走势交相呼应。

图表16: 美国经济周期正减速慢行。

资料来源:彭博,思睿研究

话虽如此,我们注意到全球制造业采购经理人指数(PMI)已连续数月处于收缩区间。但服务业却展现出无可辩驳的韧性。即便是困于经济周期谷底奋力突围的中国经济,消费数据亦超出预期。

同时,我们另一个专有的美国领先经济指标——美国半导体周期指标似乎也呈现上行态势(图表17)。虽然已盘桓于高位,但若以史为鉴,美国半导体周期的强势可能会持续演绎一段时间,上演与2009年以来的前三轮周期所类似的行情。

如是,尽管美国制造业很可能持续放缓,但作为经济增长新引擎、并为美国生产率的提升做出切实贡献的半导体行业的势头很可能延续。而其改变大千世界的潜力不容小觑。

图表17:美国半导体周期指标已升至高位,但这一势头可能延续。

资料来源:彭博,思睿研究

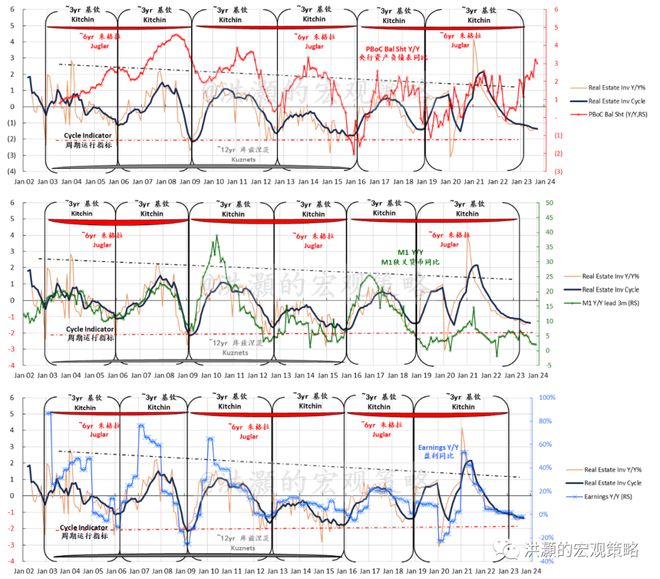

中国经济周期自年初触底以来,持续于低谷逡巡踟蹰,并一直未如过去那般很快地开启一轮新周期(图表18)。原因不言而喻:通常本应启动新一轮投资-库存周期的中国房地产行业一直不甚景气。

随着人口日渐老龄化和出生率下滑,以及中国城镇化进程减速,房地产需求——这一由投资所驱动的中国房地产增长的基石砥柱正日趋消退。简而言之,中国拥有14亿人口,未来十年城镇化目标为75%,即未来十年每年约1%的新增城镇化人口。这意味着约每年1,400万人城镇化,如人均居住面积约40平方米,则相当于每年约6亿平方米的总需求。

回望2021年的高峰期,中国住房销售面积高达16亿平方米。去年售出约12亿平方米,而今年仅7亿平方米。换言之,2023年的销量已非常接近城镇化的潜在需求,以及部分源自居住品质提升的需求。而一些老破小的二手房可能会逐步退出市场。故此,与2021年的16亿平方米销售面积相比,7亿平方米左右更接近可持续的销售水平。此外,我们还须考虑到额外60亿平方米的在建项目,以及按照当前销售速度约20个月的库销比。

由此可见,年初迄今,全国范围内房地产销售录得个位数跌幅,投资同比下跌约10%,土地销售截至目前缩水了约一半。未来几年的房地产销量很可能会进一步下探。但只要投资对经济增长的拖累趋于平稳,中国今明两年依然有望力争5%的GDP增速。

图表18:中国经济周期正在筑底。

资料来源:彭博,思睿研究

最后,若美国长债收益率随着期限溢价正常化而居高不下,则人民币和资本外流的压力也难很快消退。但今时不同往日,这种压力与十年期美债收益率从3%飙升至5%时不可同日而语。

洪灝,CFA