大盘加速探底 静待趋势明朗

2023-06-06

更新时间:2023-06-01 20:29:14作者:橙橘网

本报(chinatimes.net.cn)记者胡金华 上海报道

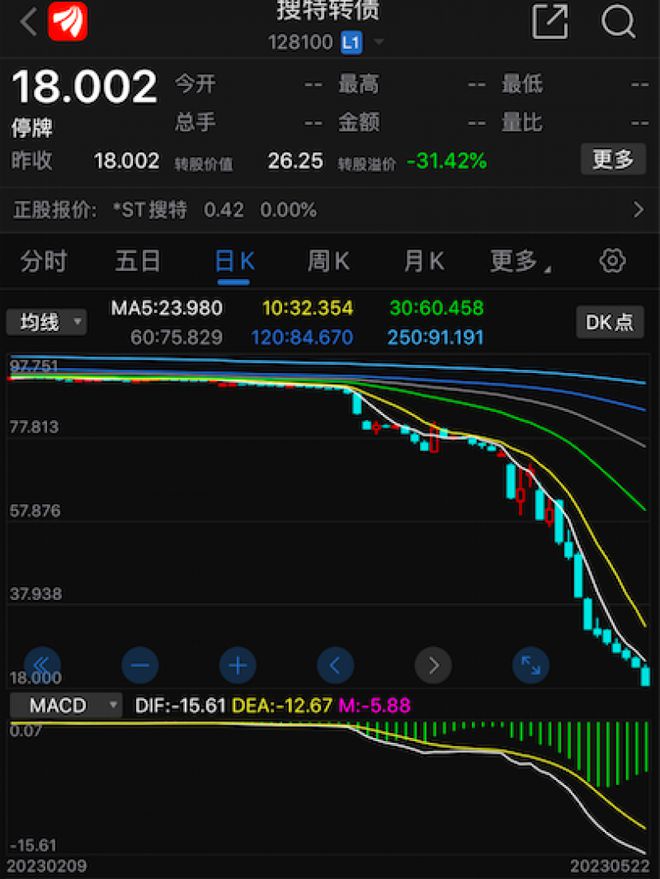

5月29日晚间,深市上市公司*ST搜特(002503.SZ)公告称,公司当日收到深交所下发的《事先告知书》,深交所拟决定终止公司股票及可转债上市交易;与此同时,*ST搜特可转换公司债券“搜特转债”已于5月23日停牌。

停盘前最后一个交易日*ST搜特正股和转债的报价分别为0.42元/股和18元/张。值得关注的是,自5月23日终止交易,*ST搜特正股出现连续15个交易日跌停;搜特转债则连续9个交易日下跌,暴跌超过70%,从63元/张跌至18元/张。

“自1992年中国宝安发行A股第一只上市可转债宝安转债,至今发展已超过30年,历史上尚未出现过正股退市以及转债信用违约的情况。如今,随着全面注册制的实施,叠加去年疫情上市公司财报表现不佳,退市常态化,可转债的信用风险也暴露了出来。当资产出现风险信号,尤其是宣布退市,不再在公开市场交易时,投资者理所当然地会采取避险的手段,首当其冲的是担心资产价值大幅下跌。而当市场行为同质化加重的情况下,流动性和市场深度的不足,以及投资者对公司信心的质疑,最终导致了搜特转债下跌至18元/张这个让人大跌眼镜的价格。”上海仟富来资产管理公司许佳莹接受《华夏时报》采访时表示。

首例转债强退风险警示

根据天眼查资料显示,*ST搜特主要从事品牌服饰运营、供应链管理、品牌管理等业务。其连续三年的年报数据显示,自2020年以来公司已连续三年大额亏损,2022年实现净利润-19.01亿元,2021年则亏损达到34.1亿元。

根据其发行的可转债资料显示,搜特转债是由华英证券作为主承销商在2023年3月22日正式上市交易的,发行金额为8亿元,发行期限6年,当前转债余额为7.84亿元。不到4年的交易期内,2020年首年总交易笔数为1186万手,2021年为2813万手,2022年2310万手,今年到终止交易共成交4187万手,搜特转债在2022年交易最高价格达到130.38元。

“从交易数据来看,今年各路资金纷纷在搜特转债上夺路而逃,换手率是2022年的180%,虽然去年搜特转债最高价达到130元以上,但是不排除投资者在拉高出逃。同时还能看到,搜特转债完全没有转股希望,转股数量只有1000多万,从利率上来看,搜特转债首年票面利率只有0.4%,到第六年也只有2%,即使到期后公司按照债券票面利率的112%赎回债券并支付利息,但是目前价格18元且已经强制退市,公开信息显示搜特集团本身面临一大堆的债务诉讼,可能根本没有能力去赎回债券,当前持有搜特转债的投资者承受巨亏已是板上钉钉的事情。”对此,上海另外一家做可转债交易的券商机构操盘手梁飞分析称。

此次搜特可转债强退事件对于市场的影响,尤其是数百只已经发行的可转债资质到底如何?引发业内人士的关注。

上海仟福来资产管理公司提供的最新报告数据显示,截至2023年5月31日,从评级结构来看,目前评级为AAA转债的40只交易余额3920亿,AA+转债60只余额1620亿,AA转债134只余额1537亿,AA-转债157只余额987亿,其他转债112只余额439亿,呈现水滴分布。

“严格来说,盘子小和资产未来涨幅不能直接画等号。从量化研究来看,小盘转债在过去几年的收益率远超大盘转债。同样简单的资质差也不能和资产未来涨幅直接画等号,虽然业绩和股票价格之间存在关联,但投资者在决策时还需要综合考虑多个因素,包括公司的财务状况、竞争优势、管理团队等。此外,股票市场也可能存在一定程度的非理性行为和投机因素,导致价格波动不完全与业绩相符。机构投资者都有自己对转债基本面的评判标准,并且对风险事件一直以来都保持高度关注,采取零容忍的态度,除了搜特转债之外,A股还有蓝盾转债、正邦转债的价格大幅下跌,都对市场敲响了警钟。”许佳莹告诉本报记者。

华创证券首席固收分析师周冠南也表示,根据沪深交所股票上市规则,正股被终止上市后,转债及其他衍生品种也应终止上市,相关事宜参照股票终止上市有关规定办理,因此转债退市后或将转入全国中小企业转让系统。在清偿问题上,若上市公司面临破产风险,结合转债定义并参照部分公司的处理办法,转债被视为无财产担保普通债券类型,清偿顺序靠后,违约风险较大。全面注册制背景下,A股退市将逐步常态化,对于转债而言,需要重视转债违约和退市风险。

许佳莹进一步指出,不同投资者风险偏好不同,对转债资质等级的评定方式也不尽相同,如何更早地避免这类情况,以及持仓不要被过于相近的品种牵连引发大的回撤,是投资者需要思考的问题。

对可转债市场影响可控

前有今年4月光大转债面临到期赎回还本付息的“惊险一跃”;现有搜特转债强制退市债券价格跌至低谷,投资人可能血本无归的风险警示。未来可转债市场“绩差质忧”的小盘转债会不会还有“雷”在等着投资者,同样备受关注。

与搜特转债不同的是,虽然另一只因正股退市的可转债——创业板上市公司*ST蓝盾发行的蓝盾转债已于5月15日进入退市整理期,但由于搜特转债属于触及交易类退市指标的可转债,并无退市整理期,使得搜特转债“抢先一步”成为沪深可转债历史上首只强制退市的可转债。

“蓝盾转债的优势是虽然公司正股面临退市,但是其转债价格在停牌前仍然高达153元,溢价率达到167.75%,转债最高价在202年达到525元,因此这家公司到期赎回债券初期投资者是赚钱的,在交易期间参与的投资者如果买在高位虽有损失也不至于伤筋动骨。”梁飞表示。

中证鹏元工商企业评级部分析师钟佩佩也指出,蓝盾转债与搜特转债的强制退市将推动投资者重新审视发行主体信用资质。

“短期来看,投资者避险情绪对转债市场价格形成较大下行压力,但下行幅度具有层次性特征,弱资质转债降幅更大。随着沪深交易所退市新规和全面注册制相继推出,A股上市公司壳资源价值明显下降,目前已无经营实质或处于长期亏损状态的上市公司退市压力大增。市场对可转债债底坚实度的衡量,或将回归到对公司自身资质的判断,弱股好债观念逐步退化。”钟佩佩称。

许佳莹则认为,搜特转债退市短期内会带动一定市场波动,长期来看不会有太大影响。转债市场一直是危机并存的市场,因为其债+期权的特性,使其波动一直远高于普通债券。可转债是个相对年轻的资产类别,近几年才被市场所关注,相比美国成熟转债市场,中国转债发行方资质要好上不少,对标美国转债违约率在3%左右,中国转债“零违约”被打破其实只是时间问题。

“中国转债违约未来可能成为常态,但违约率相比美国肯定要低很多,这是中国转债上市门槛决定的。总的来说,首只强制退市的转债的到来既出乎意料,又在意料之中,投资者不需要过度反应,如何更早地避免这类情况,以及持仓不要被过于相近的品种牵连引发大的回撤,是我们更需要思考的问题。但从好的方面看,搜特转债也给投资者敲响了警钟,增强了投资者自我认知及保护能力,转债市场也将朝着更严格化、标准化、规范化的方向发展。”许佳莹指出。

也有业内人士称,搜特转债的退市,对于市场投资者而言要关注几个风险:首先是业务风险警示,具体来说一家公司退市通常意味着该公司面临严重的财务问题、业绩下滑、违规行为或其他重大问题,投资者在未来的投资决策中需要更加谨慎地考虑和评估公司的业务风险;其次是信用风险,投资者要关注公司的财务状况、债务水平和信用评级等因素,以更好地评估公司的信用风险;最后是思考投资组合多样化的重要性,如果投资者过度集中在某个特定的股票或行业,当该股票面临退市风险时,整个投资组合可能会受到严重影响。

责任编辑:徐芸茜 主编:公培佳