上海安山房地产经纪有限公司被罚款1000元

2023-12-02

更新时间:2023-11-02 14:26:16作者:橙橘网

传统桩企表现亮眼,新势力通过充电桩实现了崛起。

充电桩的盈利前景已经改观,随着行业升级,其增长空间值得期待。

老牌企业深度受益充电桩高景气

今年,充电桩业务持续繁荣,特别是近两月受益于新国标和华为超充等利好因素。9月份的数据显示,无论是直流还是交流桩,增长速度都非常高,其中大功率直流桩同比增长达到了惊人的48倍,环比增长近3倍。这些统计数据和市场的积极反应都说明充电桩的繁荣不是短暂的,预计未来1-2年内依然保持高景气。

三季报已陆续披露完毕,见智研究统计充电桩企业财报数据,印证利好是否已反应在报表上,首先对传统桩企财报进行分析:

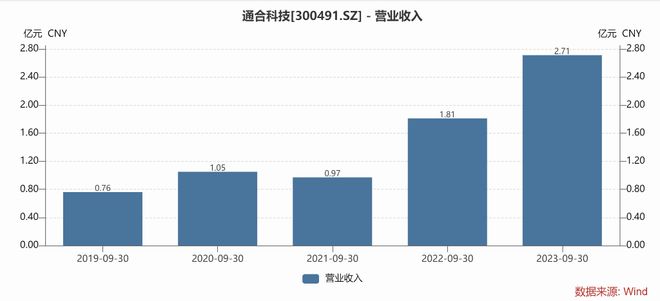

1、通合科技

通合前三季度营收6.01亿元,同比增长54.08%;归母净利润0.66亿元,同比增长233.62%;Q3单季度营收2.71亿元,同比增长49.6%,环比增长28.2%;归母净利润0.31亿元,同比增长62.2%,环比增长51.7%。Q3毛利率从Q2的31.46%提升至33%;Q3净利率从Q2的9.52%提升至11.27%。三季度盈利明显呈向上趋势,实现营收利润双增。

(通合科技单季Q3营业收入)

(通合科技单季Q3归母净利润)

公司业务结构中,充电桩业务近60%,是绝对主营业务,主打充电模块产品。单看充电桩业务,公司表示,二三季度,充电模块营收占比逐渐提升,充电桩毛利率前三季度在25-30%之间,环比逐渐提升,个别产品毛利率直奔30%。目前通合的产品30KW、40KW的占比持续走高,是贡献高毛利主力军,20KW产品占比会持续降低。可以看出目前通合充电桩业绩表现优秀,与当前行业的高景气适配。

除此之外,通合也表示,充电模块并非市场设想的那样壁垒低,类似做光伏、储能PCS等企业都可以做,事实上,规模化后,模块的壁垒持续提升,顺利切入到模块并不轻松,充电模块的竞争格局没想象那么差。

总体看来,通合三季度业绩是比较优秀的,充电模块作为充电桩的心脏,随着大功率超充的持续渗透,对高功率优质充电模块需求会持续加剧,通合在充电模块专业性方面具备优势,但也仍需继续关注后续新品落地进程,以及海外开拓的进展。只有模块产品升级,并占据海外的一席之地,通合未来业绩持续增长才有保障。

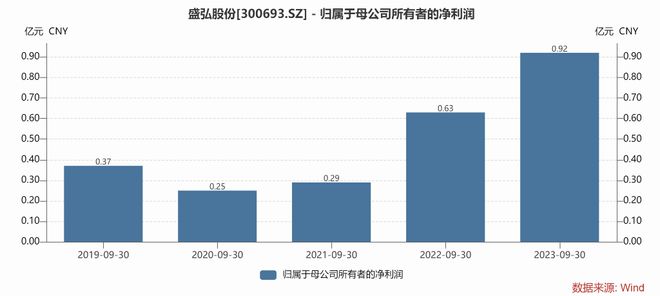

2、盛弘股份

除了主打充电模块的通合科技,再看另一桩企龙头盛弘股份。盛弘股份前三季度营收17.33亿,同比增长85.42%;归母净利润2.73亿,同比增长108.44%;其中Q3单季营收6.31亿,同比增长63.43%,环比下降3.55%;归母净利润0.92亿,同比增长45.83%,环比下降22.9%。

(盛弘股份单季Q3营业收入)

(盛弘股份单季Q3归母净利润)

相比于通合,盛弘三季度虽然营收净利同比都实现增长,但环比仍有所下滑,主要与盛弘的业务结构有关,盛弘新能源电能变换设备(主要是光伏逆变器和储能变流器)和充电桩业务营收占比均约35%,剩余两项业务,电能质量设备占比近20%,电池化成与检测设备占比约8%。

而收入环比下滑,一方面因为储能业务,海外储能,尤其北美的储能,进入三季度后需求增速变慢;另一方面因为充电桩下游运营端,各种新进入者入局内卷,公司担心账期或盈利问题,并非任何订单都接,更多的筛选价值高,生存能力强的客户,所以阶段性影响营收。

结构方面,单论充电桩业务Q3营收2.2亿,同比增长91%,其中充电模块占比超10%,其中直流桩毛利率35-40%,模块毛利率20-25%,整体表现还可以。但公司也表示,出海业绩落实的进程可能并没那么快,因为一些地缘政治原因,国内企业出海欧洲流程较长,没想象中那么容易,但充电桩维持明年30-50%的增长问题不大。

总体看来,盛弘业绩表现也十分优异,但是环比稍有一丝瑕疵。盛弘的优势是占据储能、充电桩两大核心高景气赛道,且充电模块能自供,成本管控和技术实力也是领先,但储能今年海外库存,以及地缘政治的困扰仍在,所以拖累了单季业绩。未来盛弘的业绩增长一方面是产品技术升级,另一方面也是充电桩欧洲市场的渗透程度,同时也要注意储能的盈利能力是否强劲。

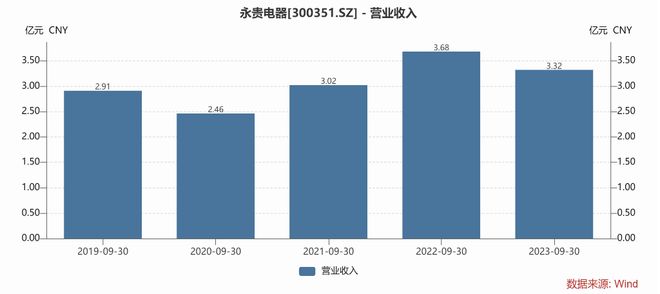

3、永贵电器

除了模块和整桩企业,再看充电枪龙头的三季报情况。永贵电器前三季度实现营收10.11亿元,同比下降3.4%,归母净利润0.9亿元,同比下降23.52%。Q3单季营收3.32亿元,同比下降9.75%,环比下降8%;归母净利润0.21亿元,同比下降42.11%,环比下降38%。单从三季度表现看,永贵电器似乎不如盛弘和通合,营收和利润同环比都出现了下滑。

但实际上,影响永贵业绩的是另一业务轨道交通与工业,该业务占营收46%,比例不低。是公司传统业务。该业务下滑是因非连接器业务下滑明显,拖累了整体盈利。

(永贵电器单季Q3营业收入)

(永贵电器单季Q3归母净利润)

充电枪方面,Q3直流枪营收4000万,环比持平;交流枪营收4000万,环比翻倍。公司表示充电枪业务明显增加,尤其9月开始后,需求旺盛。至于出海和液冷超充,预计明年将全面铺开,增速加快。

总体而言,永贵电器充电枪业务是公司未来增长核心看点,尤其未来对液冷枪的需求持续走高,对充电枪技术要求越来越高,过去同质化的低端产品将逐渐被淘汰。整体看,三季度公司充电桩业务同环比表现较好,高景气已在三季报有所体现。

新势力已凭充电桩翻身

4、绿能慧充

除了传统充电桩企业,新势力更大大受益于充电桩,比如绿能慧充。绿能慧充过去叫江泉实业,曾以经营热电业务,铁路专用线运输业务为主,净利润连年亏损,直到2022年砍掉热点业务,全面聚焦充电桩,才扭转困局。

公司前三季度实现营收5.12亿元,同比增长198.94%;实现归母净利润0.25亿元,同比扭亏,其中Q3实现营收2.59亿元,同比增长389.81%,环比增长67.44%;实现归母净利 0.21 亿元。Q3毛利率为22.12%,同比提升1.52%。

(绿能慧充单季Q3营业收入)

(绿能慧充单季Q3归母净利润)

总体看来,与传统充电桩企业相比,绿能慧充三季度业绩更为亮眼。至少目前看,绿能慧充的转型是非常成功的,凭借充电桩业务,绿能慧充实现了扭亏为盈。随着未来高功率快充桩占比提升,公司业绩预计会再上一个台阶。

5、道通科技

道通科技主要是做汽车智能诊断业务的,此前没接触过充电桩。但道通科技优势是客户遍布全球,且做充电桩决心巨大,2022年后发力更猛烈,光研发就投入了巨额费用,似乎势必要站稳充电桩脚跟。

公司前三季度营收21.9亿元,同比增长41.81%;归母净利润2.67亿元,同比增长160.72%;Q3单季营收7.42亿元,同比增长45.19%;归母净利润0.78亿元,同比增长367.54%,环比下降33.78%,环比下降主要受汇率影响。

(道通科技单季Q3营业收入)

(道通科技单季Q3归母净利润)

充电桩业务结构方面,Q1到Q3营收规模是持续递增的,Q3充电桩营收已达到1.4-1.6亿元,预计今年全年营收6亿左右,明年翻倍。目前道通充电桩交直流各占50%,产品结构向超快充调整,因为超快充毛利率更高约45-50%。

总体看来,道通与其他充电桩企业的差异化优势是,道通的海外客户渠道非常强大,尤其是在北美建厂,通过本土化生产来实现战略竞争,北美主要生产毛利率更高的超快充。所以整体看综合优势,新势力中,道通的潜力也是非常大的。

总结:

不论是新兴或传统企业,充电桩业务都为他们带来了明显的盈利增长,特别是投资于大功率和超充桩的公司,其毛利率更为吸引人。但海外扩展的进展需要密切关注,因为很多公司表示,由于政治因素及竞争对手众多,进入欧美市场的步伐并不如预期。

此外,还要应对各种法规、支付、认证和电网问题。与去年的逆变器业务相比,海外扩展显然更具挑战性。

未来,率先进入并占据海外市场的企业将在竞争中处于领先地位。