江西省高校诵读红色家书讲述英烈故事直播在哪看(附回放入口)

2023-10-30

更新时间:2023-10-16 19:58:32作者:橙橘网

当石油业“大并购”时代到来,对石油巨头们或许意味着能以更低的成本提高单井的生产率。

这也是为什么,尽管美国钻井活动并没有像之前那样频繁,但美国石油产量已经完全恢复的原因——石油公司通过提高单井的生产率来抵消了资本支出的下降。

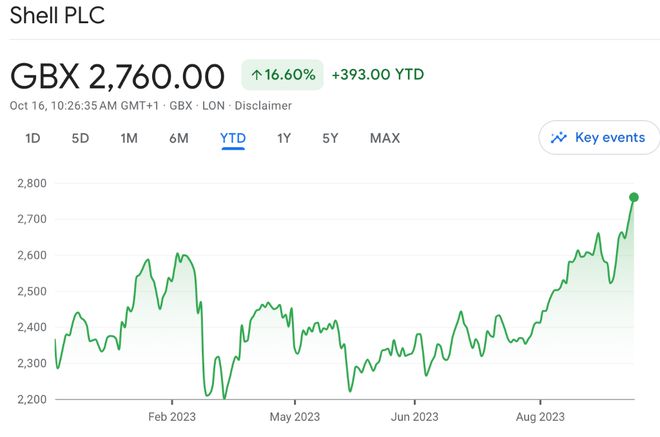

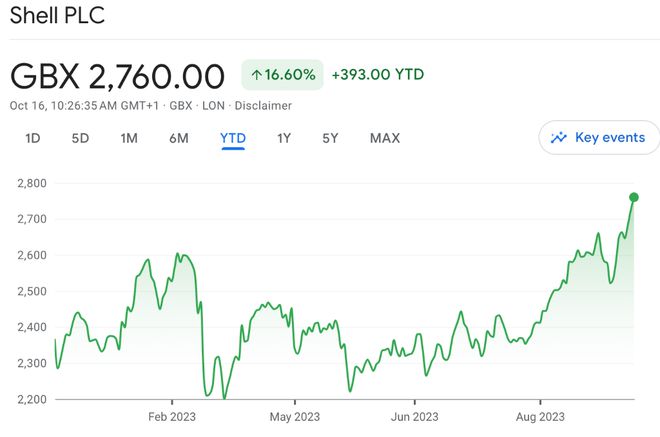

10月16日,世界石油巨头之一——壳牌石油,股价在英国市场创出历史新高,今年以来累计上涨近17%。

此前,美国能源部在宣布,美国原油产量已达到1320万桶/天的历史最高水平。就在原油产量达到高峰之际,埃克森美孚和独立石油生产商先锋自然资源公司达成600亿美元交易,这或许意味着美国原油产量还将进一步提升。

石油业“大并购”时代的到来意味着什么?

除了埃克森美孚,过去三年雪佛兰也已经收购了两家较小的采油商,今年年初还对西方石油公司(二叠纪盆地最大的生产商之一)表达了收购兴趣。

页岩气革命中,中小型采油商推动了技术和产量发展,但其中的许多在2014至2015年石油价格崩溃期间而破产,而另一些中等规模的采油商又因规模太小而无法吸引大机构资金,这令他们反而成为“性价比”越来越高的收购目标。

金融服务公司Pickering Energy Partners的首席投资官 Dan Pickering 认为,当下的市场条件非常适合交易,因为石油价格已经从今年早些时候的低谷复苏,高得足以让卖家认为他们可以得到一笔不菲的回报,但又不会高的阻止潜在的买家。

分析师认为,美国原油产量回升、华尔街要求成本控制和高股息的持续压力,以及埃克森美孚与先锋石油公司的合并,这些事件接连发生并非巧合。

根据Statista的数据,美国石油公司去年将资本支出从2014年的1997亿美元削减至1066亿美元,导致石油产量下降,这对经济复苏而言不利。更为不利的是,石油巨头们还需要把资本支出用于支付更高的股息和股票回购。

据美国能源部的数据,石油和天然气公司去年每个季度的支出约为750亿美元。该部门表示,石油公司流向股东的运营现金流份额从2019年的约20%上升至运营现金流的一半。

因此石油巨头们希望以一种“更便宜”的方式来提高产量——“并购”便成为了石油公司给出的解决方案。

埃克森美孚正斥资600亿收购先锋自然资源,便是因为通过该公司自身的技术和规模可以提高先锋自然资源油田的生产率,来巩固其地位,更快地收回成本。如果交易最终完成,合并后的公司将控制二叠纪地区相当于160亿桶的原油储量,为该地区拥有储量最高的公司,日产量达到450万桶石油当量。

有分析认为,目前,二叠纪页岩的开采成本比海上石油低得多,政治风险也较低,获得利润所需的时间也比海上油井短得多,这导致埃克森美孚等公司将更多的赌注押在二叠纪页岩上,而不是海上钻探。纽约Infrastructure Capital Advisors首席执行官Jay Hatfield表示:

“超级石油巨头正将资金撤出离岸市场。他们正在减少海外开发,因为风险更大。”短期页岩油和石油需求会有哪些变化?

汽油价格往往与原油价格同步波动,原油价格已从9月份的94美元/桶跌至约88美元/桶,导致美国普通汽油平均价格下跌20美分/加仑。

Rystad Energy页岩井研究主管Alexandre Ramos-Peon表示,欧佩克的减产影响通常会抵消美国国内生产商的增产影响,目前还有一个不确定因素,那就是以色列和哈马斯的冲突是否会导致伊朗石油产量大幅下降:

我相信原油价格短期内将保持在当前水平附近,长期来看应该会下降。但如果对伊朗实施制裁,对消费者来说将是不利的。

短期内对石油公司有利的事情不会改变石油市场或碳减排的长期轨迹。Ramos-Peon说:

实现气候目标更多地与能源使用的长期转变有关,而不是短期的生产目标。他说,Rystad预计明年美国的产量将增加到1360万桶/天,到2025年将增加到1390万桶/天。在那之后,预测会变得更加困难,因为很多事情都可能发生变化,但到本世纪末,石油消费应该会在开始下降之前再见顶。

Ramos-Peon表示,尽管电动汽车越来越普及,但燃油车需求和石油在化学品中的使用将使石油业务保持在非常大的规模。Hatfield表示,页岩油业务受到侵蚀的风险将使钻井公司更多地关注页岩油,而不是海上钻井。他说:“在不确定的情况下,你为什么不希望在3年而不是30年内获得投资回报呢?”

短期来看,对这一美好前景的最大威胁是,石油行业的现金流正从去年的峰值大幅下降。美国能源部表示,对139家国内外生产商的调查显示,第二季度运营现金流较2022年下降了36%。

分析师认为,尽管从二季度财报看,美国石油公司利润下滑,但下半年开始原油价格每桶上涨了16美元,在石油行业,价格决定一切。