政治局会议再议长江经济带高质量发展,畅通“两个循环”为何重要?

2023-12-02

更新时间:2023-11-13 17:09:32作者:橙橘网

通常来说,一个经济体利率大涨,会导致该国非金融企业的还本付息成本增加,资本开支下降,进而对企业的经营活动造成抑制,企业盈利下降,甚至出现大量破产重组。

这就是加息对实体经济的抑制效应。

燃鹅,这世上凡事总有例外。

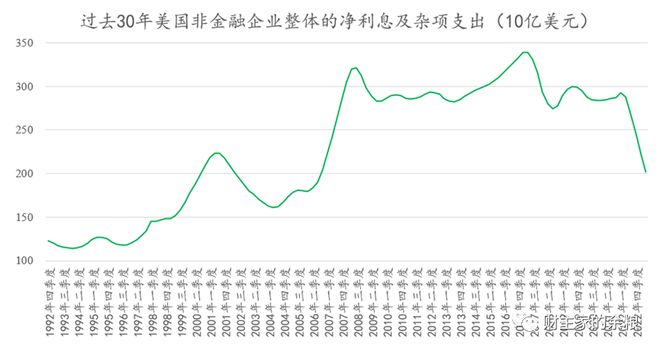

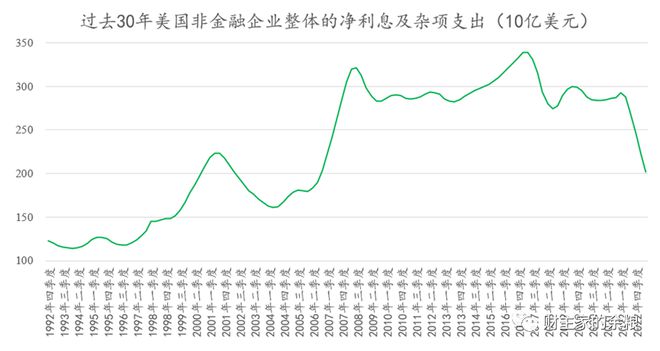

给大家看一张美国非金融企业过去30年的年化净利息及杂项支出图表。

资料来源:美联储。

是的,你没看错,从2022年的2季度开始(美联储1季度开始加息),美国非金融企业的年化净利息及杂项支出,开始大幅度下降,2023年2季度,已经降至2020亿美元,几乎回到了2006年的水平。

美国企业部门,为什么会出现这样匪夷所思的情况?

要知道,最近一年多,美国非金融企业的债务是增加的——自2022年一季度迄今,美国非金融企业债务从12.4万亿美元增加到了如今的13万亿美元,债务增加了6000亿美元。

企业债务规模扩大,基准利率暴涨了20倍,美国的10年期国债收益率,也从2%左右暴涨到了5%左右,全美国的非金融企业净利息及杂项支出反而大幅度缩水,这是什么魔法?

其实,没有什么魔法。

在2020-2021年的0利率和无限QE时期,美国的非金融企业大量发行债券,并从银行申请固定利率贷款,早已锁定了低利率,当美联储开始抬升利率,非金融企业借款增加很少,债务利息支付基本保持在原有水平。

与此同时,疫情之后,由于联邦政府的补助和转移支付,美国企业账面现金和存款大量增加,这种状况一直持续到现在——高达2万亿美元的企业账面现金和存款,跟随美联储的加息,无论是购买货币基金,或是短期国债,都能得到很高的利息收入。

原来的债券和贷款锁定了低利率,现在的现金和存款又能享受高利率,在没有大量新借债务的情况下,自然造成了净利息(利息支出-利息收入)和杂项支出的大幅度下降。

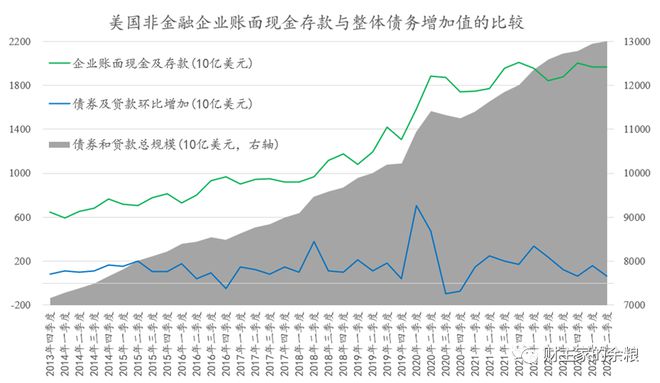

下面这个图表,就能清楚解释这个问题——2022年二季度开始,美国非金融企业的债券和贷款存量增加很少,而账面现金和存款额度却维持过去2年的最高位。

资料来源:美联储。

将美国的非金融企业视为一个整体,2020年疫情爆发迄今,除2022年1-2季度刚开始加息那段时间里出现下跌之外,美国非金融企业的总资产和净财富规模,其实一直在稳步增长。

特别是2022年3季度迄今美联储暴力加息阶段,美国非金融企业的资产和净财富依然实现了稳步增长。美国非金融企业市值由于受到股票市场涨跌影响,波动比较大,但2022年3季度以来,也同样是在增长的。

资料来源:美联储。

随着美国非金融企业总资产和净财富的持续增加,美国企业抵抗债务风险的能力,其实变强了,这个从上图中2022年3季度以来的债务/公司市值、债务/企业净财富的缓慢下降中可以看出。

另一方面,因为美国居民部门不惧高利率,消费持续火热(参见:“”),有了居民的买买买,美国非金融企业的经营状况,也相当良好,哪怕美联储持续加息,2020年一季度以来,美国非金融企业整体税前利润,相比疫情爆发之前几乎翻了一倍,资本开支也持续增加,企业部门滋润得不要不要的……

资料来源:美联储。

简单说,美联储加息这么高,美国的企业为啥还活得这么滋润?

第一个原因,自然是2020-2021年联邦政府的减税及转移支付,帮企业渡过疫情冲击;

第二个原因,是这些企业在低利率时期,使劲儿薅了投资者和商业银行的羊毛;

第三个原因,是美国老百姓的消费火爆,支撑了美国企业的经营利润3年翻一番。

不过,我们深入的问一下——

美国企业可以一直这么滋润下去么?

当然不能。

原因有两点。

第一,是美国民众在疫情期间攒下的超额储蓄,已经基本耗尽,接下来的美国消费,大概率不可能像过去3年这么火爆,一旦消费不振,美国企业的经营利润就会下滑。

(参见:)

第二,是美国的企业债券的到期规模,2022-2023年一直处于很低的水平,但是从2024年开始将出现暴增,特别是美国非必须消费行业,存在着不少僵尸企业,而这些企业债券,又将在2024年迎来到期兑付的高峰期。

如果美联储仍然维持当前的利率水平,那就意味着美国企业的债务置换,不得不以很高的利息成本进行。

到了这个时候,对企业来说,高利率就从蜜糖变成了砒霜。

另外,在以往的一篇文章中(参见:),我也特别强调,美国商业地产,特别是非住宅类的办公楼抵押贷款,是美国经济一个潜在的地雷,如果美联储保持目前的高利率,这些商业地产公司及其相关的抵押债券,很有可能再次引爆一轮类似于硅谷银行倒闭这样的中小银行业危机。

所以,考虑到这两点,整体判断美国企业的情况,即将到来的2024年: