长沙一业主自管小区竟比物业干得好,还给业主发了68万红包

2023-11-05

更新时间:2023-10-30 11:41:23作者:橙橘网

文| 谢泽锋

编辑| 杨旭然

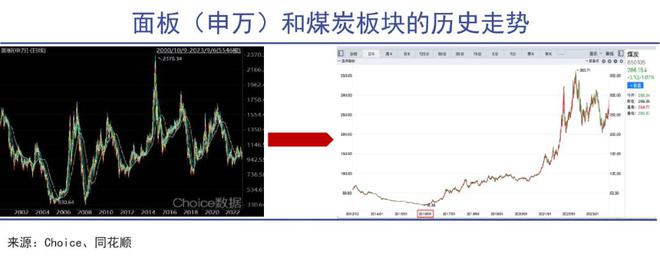

作为高科技行业的代表之一,如今面板正在复制煤炭、钢铁等传统产业曾上演过的“供给侧改革”。

过去几十年里,面板行业本身重资产、长周期、高成本的特性被投资者所熟悉,因此这个行业的周期属性被更多关注。但其高毛利、高科技、高成长的一面,则相对较少被感知到。

实际上,目前面板产业的经营环境,与供给侧改革前后的煤炭、钢铁行业有类似之处。

供给侧改革之初的煤炭行业,包括中国神华、陕西煤业等行业头部企业在内,几乎全都在面临收入增长、盈利能力等多方面的问题。例如如今在资本市场中风光无限的中国神华,也曾面临营业收入连续两年负增长,一年个位数增长,连年巨亏的窘境。

类似的还有钢铁。2016年供给侧改革开启后,通过兼并重组和淘汰落后产能,行业集中度不断提升,诞生了宝武钢铁、河北钢铁这样的行业巨无霸。随着行业低端产能不断淘汰,行业企业的经营数据、资本市场股价表现,都出现了强势的回升。

面板行业曾经的重周期属性,一度与煤炭、钢铁等传统行业相似——行情好的时候行业暴赚,行情差的时候大家一起亏。一荣俱荣,一损俱损。

但如今在中国面板行业产能累积最大、应用范围最广的LCD领域,供给与需求之间的天平正悄然倾斜:三星、LG、JDI和台厂友达光电等已经退出或明确表示关闭LCD产线,而盈利能力更强的大尺寸LCD,在京东方、TCL企业集中投建高世代线后,行业集中度极高。

玩家减少,企业议价的能力将会增强,过往周期轮回局面的动因正在减弱。“供给侧改革”的深入,已经在重新改写面板企业的投资逻辑。投资者如果继续用重周期的投资逻辑去审视这个行业,最终恐怕将会被现实所教育。

01 闯进“新世界”大门

“中国面板行业天天追先进,天天不先进。”十多年前,中国液晶面板企业经常沦为反面教材,京东方等头部企业因为长期高强度投资陷入亏损,被外界指摘是家常便饭。

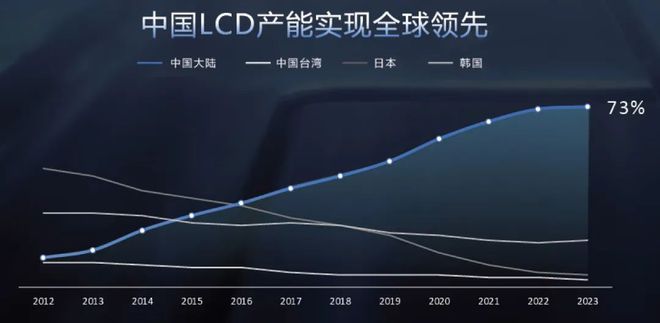

彼时的外资企业仰仗技术专利和品牌优势,对中国企业进行战略压制和系统性封锁。一轮轮的卡位战中,中国企业一度只能在巨头身后苦苦追赶。但经过近20年的演变,中国已经在这个舞台上占据绝对C位,在技术、规模、管理等多维度处于世界领先水平。

得益于京东方、TCL华星等中国企业的强势成长,2021年,中国终结了韩国公司在这一关键领域长达17年的霸主地位,并在此后继续保持领先。

从日本称雄,到日韩争霸,到台湾崛起,再到中国问鼎。20年,中国企业在这个关系国家信息产业命脉的领域斩获世界第一。这件事有一条明线,一条暗线。

明线在于,中国企业在和日韩台湾企业的竞争中大获全胜。暗线则在于,战胜日韩企业的过程,本身就是一场“供给侧改革”。很多投资者看到了中国面板企业的成功,却忽视了成功之后,行业周期属性将逐步弱化,从而进入到持续稳定盈利的新周期。

也就是说,投资者通常只关注到产业转移的明线,而忽视了那条产业演进逻辑的暗线。这造成的结果就是,资本市场承认当前龙头企业的强势,但投资者普遍仍在以传统的重周期眼光看待面板行业,认为其仍难逃脱周期劫难,对于行业格局集中引发的周期弱化选择性忽视。

要知道,在2023年上半年,京东方、TCL华星、HKC(惠科)三家中国公司占据行业TOP3,市场份额接近70%,掌控了这个行业的绝对话语权。

外部看,如果不是疫情带来的居家消费需求爆发,以及美国为首进行的量化宽松刺激政策,三星等日韩台企业退出的脚步原本会更快,中国企业三强鼎立的格局也会更早来临。2021年行业大幅反弹掩盖了后进产能的缺陷和问题,到2022年潮水退去后,日韩台企业开始加速退出。

行业内部看,各大企业的大尺寸TV面板产能基本停止扩建。需求端,大尺寸市场的需求持续恢复。三方叠加下,行业的周期波动已经开始收敛。

这意味着面板行业,将很快进入到一个全新的盈利周期之中。这是一个不再有大量竞争对手搅局,也不再那么卷的“新世界”。

02 刺破周期轮回

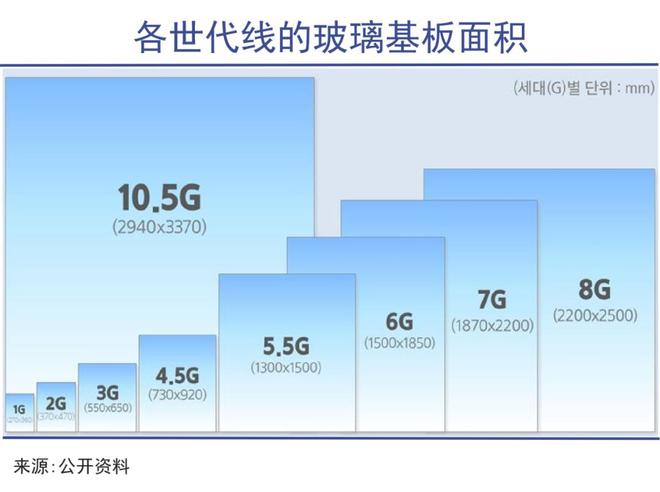

自本世纪初从CRT跨入LCD后,主流显示技术出现了一轮接一轮的“军备升级”,新的产线通过更大的玻璃基板享有更高效的经济切割优势,同时在光照设备精度上的迭代也使终端产品具备能耗、色彩方面的竞争优势,这极大的促进了行业进步与消费者体验。

然而,从G1到G10代线的产业升级,始终围绕着LCD这条主线技术。从技术诞生到稳定量产,行业已经历了足够的时间和尝试;从市场和用户选择,综合规格体验以及成本需要的制造能力也已经规模化和固化。主流显示技术已进入微迭代时期。

并且,随着高世代线的投产,行业的投资金额也正变得更加庞大,动辄450多亿的规模让观望者望而却步。目前G11所对应的玻璃基板面积已经近10平米,厚度0.5mm,这对上游供应商的运输或者配套建厂都提出了严苛的要求,“扩建更高世代线”在行业内也成为鲜有人谈及的趋势。

再从现有面板玩家的利润表上看,折旧成本是不得不考虑的“大头”,而且随着新产线投资落地,折旧占比会随之提高。但当行业进入成熟期,先发玩家的存量折旧会提前到期,在技术微迭代的前提下,对后来者更有成本优势。因此对于后来者来说,投资和回报之间的经济账并不划算。比如,京东方仅2023年第一季度折旧金额约80亿元,对于任何一家想要进入该领域的企业来说都是个非常忌惮的数字。

无论是主观方面对投资回报率的考量,还是客观方面的行业发展规律考虑,新玩家进入面板行业都已经非常难了。

而且,一些曾经对垒的对手,如今已变为新的竞合关系。最典型的就是在2020年,TCL华星收购了三星在中国唯一的面板厂60%的股权以及模组厂。现如今TCL华星、京东方也是三星电视和高端手机的重要供货商。

行业之间“打打杀杀”的关系,开始变成多层次的合作关系。

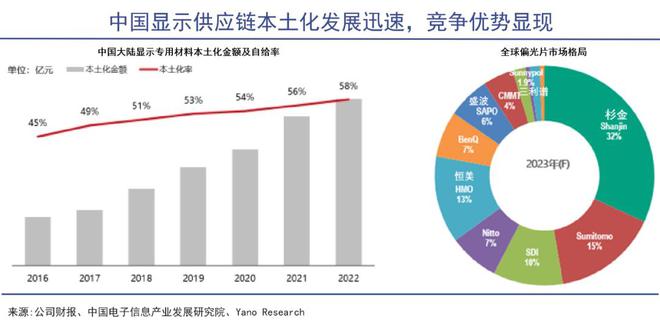

与此同时,产业格局变化带动整个配套供应链整体向大陆迁移,如模组、偏光片、玻璃等等,不仅实现了自主可控,更呈现出供应链整体的强盛之势。目前中国大陆显示专用材料本土化金额及自给率已达到近6成,以偏光片为例,2023年中国厂商偏光片产能规模已经超过全球50%,显示驱动芯片、液晶、玻璃基板等相关产能也持续向大陆集中。上游供应链的国产化率提升,使得大陆面板厂商的竞争优势进一步巩固。

整体上看,如前文所言,产能出清后的煤炭、钢铁的“供给侧改革”,形成头部企业主导的竞争格局。从这些行业的实际情况来看,市场洗牌后格局重塑,周期波动会转向常年温和增长的态势。

此前面板价格的波动剧烈,背后根源是“理论产能与需求的错配”。面板产线的建设成本动辄上百亿,建设周期可达数年,相对当下的需求,其产能释放存在滞后性,具有明显的“牛鞭效应”。但是当行业格局固化之后,整个行业开始以需定产的新模式,追求“实际产能与需求的适配”。

目前面板行业的龙头都是中国企业,前三名手握70%的市场份额,过去多年大起大落的市场冲刷,也让行业玩家急切渴望回归理性稳健增长的轨道上,这与当下政府的引导方向高度契合。对于企业、行业和国家科技战略的推进,也都大有好处。

综合起来看,无论是客观市场变化,还是主观的企业意识,面板都将迎来周期弱化、盈利强化的临界点。新的行业环境已经要求企业将稳定持续盈利放在头等位置。头部企业更好的经营表现,以及资本市场上企业股价市值更好的表现,已经是可以预见的了。

03 击碎估值枷锁

不同于手机、PC、Pad等消费电子,TV有观影体验要求但却没有便携式的限制,产品价格弹性低,需求相对稳定,每年也有10%的稳定替换需求。

电视年度出货量波动率较低,消费者对价格的敏感度较为“钝化”,近十年来稳定在正负6%以内波动。即便在号称“消费电子寒冬”的2022年,电视出货量下滑也在4%以内,当年智能手机下跌了11.3%(IDC数据),PC则骤降16.2%,创下了史上年同比最大跌幅。

如今,大尺寸液晶电视面板市场已处于触底反弹后的稳定盈利期,这意味着行业头部企业将在未来持续受益。而且大尺寸面板的红利并非短期爆发,而将是长期持续。

在大尺寸的带动下,不到一年的周期调整后,TCL科技的中报已经扭亏为盈,二季度更是实现归母净利润8.9亿元,半导体显示业务环比一季度减亏21.5亿元,而刚发布的三季报中,半导体显示业务已实现单季度18.2亿元的净利润,季度同比及环比均大幅改善。

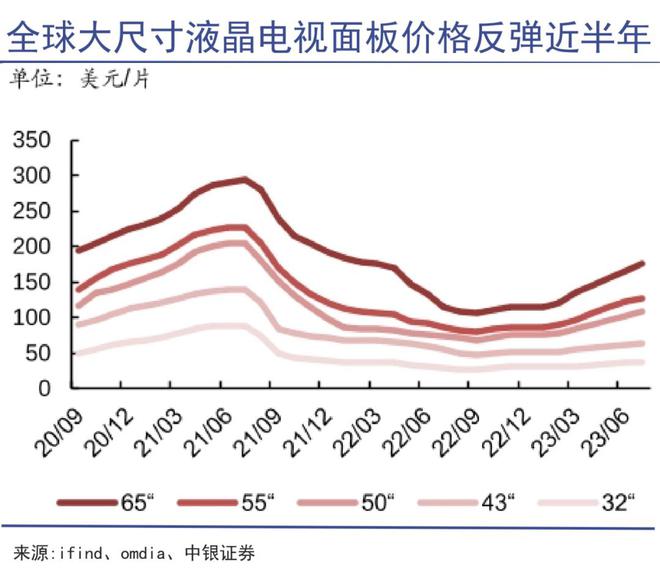

与此同时,LCD领域也出现结构分化,随着消费者对大尺寸电视的需求提升,55吋及以下尺寸需求被65/75/80+吋等更大尺寸的大幅增长所替代,这些都说明TV面板大尺寸化的进程仍在加速。今年 5 月,电视面板出货加权平均尺寸首次超过了 50吋 ,创历史最高纪录。Omdia 的研究更是指出,市场对更大尺寸追求的趋势不可逆转。

从价格涨幅来看,2月以来55吋及以上TV面板价格普涨20%以上,其中55/65吋面板年内涨幅已超50%。可以看出,尺寸越大,涨幅更猛。

大尺寸面板“量价双升”带动行业整体回暖,作为大尺寸液晶面板的龙头,TCL华星是上半年TOP3中唯一做到出货量和出货面积都增加的企业。目前,TCL华星55吋及以上尺寸产品面积占比提升至79%,55吋和75吋全球第一,65吋全球第二,无影屏和120HZ等高端电视面板市场份额稳居全球第一。

如今TCL华星的营收中有六成来自大尺寸产品。根据价格平均涨幅推断,公司大尺寸面板业务将至少带来20个点左右的毛利率改善。

价格和折旧直接关系到面板厂商的经济效益,价格反弹的同时,产线折旧逐步到期,双向奔赴,盈利回升,现金流好转。2022年,TCL科技现金及现金等价物达到336.76亿元的历史新高。同时,其经营活动产生的现金流量净额也呈现日益好转迹象,今年前三季度提升27.5%,达到161.4亿元。

可以预见的是,由于未来面板企业的竞争压力减缓,其毛利率水平将逐渐向繁荣周期的数据靠拢,这意味着其产品价格、盈利能力的“科技属性”都将更加明显,财务数据和估值水平都更像科技公司。这对于投资来说是一个相当有诱惑力的事情。

而在此前的资本市场上,面板指数近五年来的PB一直处于1-2倍的区间内,历史上也罕有超过3倍的情形。强周期和过重的资本支出,一直在压抑着资本市场对面板行业的想象空间。

另外一个对投资者来说非常友好的事实,是历史上面板双雄京东方A和TCL科技都保持着慷慨的分红惯例。近五年其现金分红和净利润的比值均超过20%,上市以来,京东方共计分红超190亿元,TCL科技也有120多亿元。从股息率来看,高于平安银行、宁波银行等股份制银行,但两个行业的资本开支水平完全不可同日而语。

专业投资者都知道,巴菲特选股最重要的标准之一,就是能够在经济周期中经受住时间考验,且最好能提供高股息的企业。持有长期稳定股息收入的股票,代表投资者可以得到一份抵抗行情波动的“安全垫”。不确定性增强的宏观环境下,企业盈利能力的增长、现金分红的数字和稳定性,都是长期投资者更加关注的重要指标。

当前,京东方和TCL科技两家企业无论是PB还是PE都仅有10%左右的历史分数值,处于历史底部区间。可以预见的是,其估值将随着企业盈利水平的提升而提升,这将吸引更多成长型投资者的目光。而其高股息特性,也有助于提升对保险、产业基金等长线大资金,以及更多价值型投资者的吸引力。

总结起来看,以TCL科技为代表的面板企业正在迎来“新故事”,并逐渐替换掉原有的“旧思维”。其现金流好转、分红金额的持续提升,都可以进一步改变其在投资者心目中的传统形象。

这些令人兴奋的预期大概率将在不远的将来发生,而当下,就是不可多得的“播种期”。