2023年郑州国际车展举办时间是多少

2023-10-30

更新时间:2023-10-08 22:10:17作者:橙橘网

继内蒙古打响重启特殊再融资债券“第一枪”后,天津也官宣入局。

日前中国债券信息网披露文件显示,天津市拟在10月10日发行约306亿元地方政府债券,其中再融资一般债210亿元。根据该债券披露的相关发行文件,此次发行的再融资一般债券将用于偿还存量债务。

有业内人士认为,内蒙古、天津用于偿还存量债务的再融资债券频频落地背后,新一轮特殊再融资债券重启信号已较为明确,化债部署或将加速落地。

天津拟重启特殊再融资债券

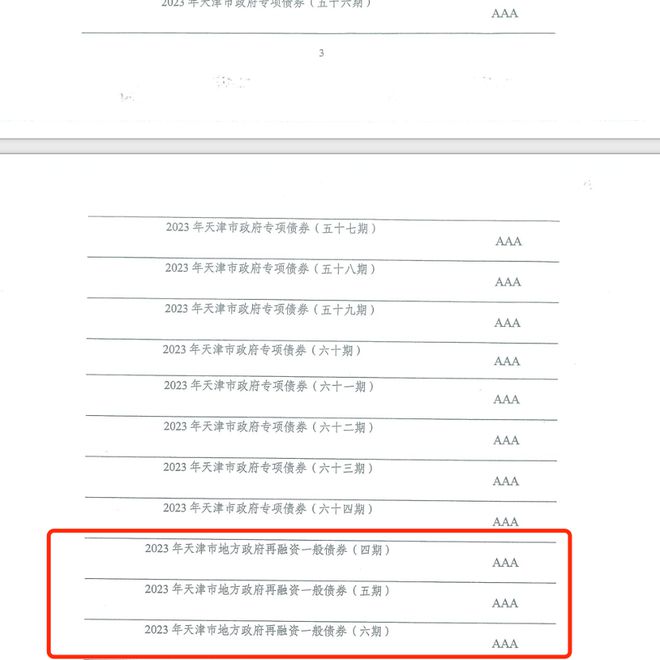

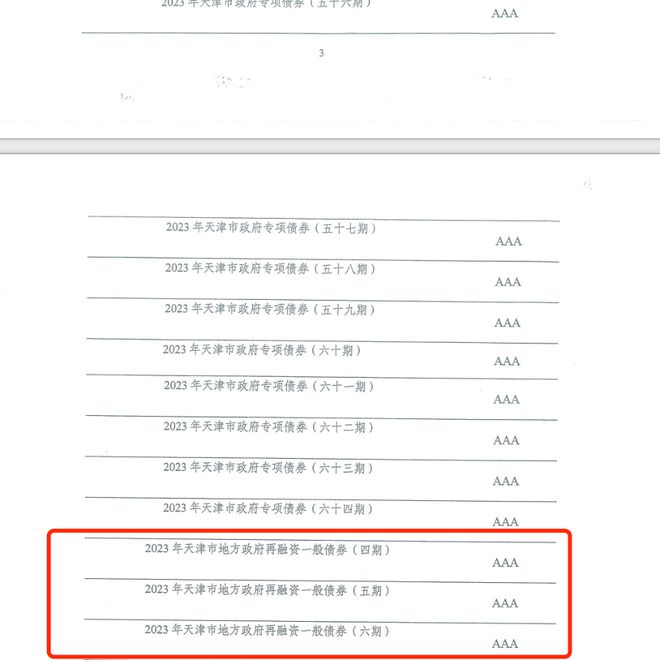

根据发行文件显示,天津市计划发行地方政府债券面值总额为306.1338亿元,其中再融资一般债券(四期至六期)合计发行金额为210亿元,募集资金用途为“偿还存量债务”。

值得注意的是,此前内蒙古自治区政府9月26日披露的再融资一般债券(九期至十一期)中,募集资金投向为“用于偿还政府负有偿还责任的拖欠企业账款”或“20I8年之前认定的政府负有偿还责任的拖欠企业账款”。而在10月6日更新的发债材料中,该项也被更新为“偿还存量债务”。

上述关于偿还存量债务用途的表述,也被业内认为是天津、内蒙古重启特殊再融资债券的信号。

再融资债券是地方政府债券的一种类型。一名债券业内人士对记者表示,此前该债券类型主要用于偿还到期地方政府债券本金,通常会标注偿还的具体政府债券。2020年来,部分再融资债券在用途上仅笼统表述为“用于偿还存量债务”,业内称之为“特殊再融资债券”,通常被认为是用于置换地方隐性债务。

特殊再融资债券的理论发行规模为地方政府债务限额与余额之间的差额。但此次天津、内蒙古拟发行的再融资一般债务额度已超该差额。

天津市财政局数据显示,截至2022年末天津市一般债务限额为2006亿元,天津市一般债务余额为1995亿元,余额和限额的差额为11亿元,远低于此次天津拟发行的再融资一般债210亿元的规模。

国金证券研报统计显示,截至2023年9月27日,内蒙古一般债务限额为7393.1亿元,余额为6876.58亿元,限额、余额的差额为516.52亿元,而本次发行的663.2亿元再融资一般债也已超过该差额。

这意味着目前各地限额或已被回收再分配。“本轮特殊再融资债券发行分配机制或向高风险地区倾斜。”东吴证券固定收益首席分析师李勇分析,我国各地区地方债限额标准下的特殊再融资债券发行空间差异较大,且存在额度与需求不平衡的现象,即发行空间集中于上海、江苏、北京等强资质省市,而部分隐债负担较高的弱资质省份,例如天津、重庆,其潜在发行空间已不足300亿元。

此前各地也有限额回收管理的先例。例如《2019年青海省地方政府一般债务限额和余额情况表》中的附注提到,财政部在2019年4月23日下发《财政部关于按规定收回政府债务部分限额的通知》,并据此收回了青海省2020年政府债务限额5.2亿元。

化债部署或将加速落地

为何在此时重启特殊再融资债券发行?不少业内人士认为或与区域风险、政策导向有关。

从区域来看,此前天津、贵州、云南等区域债务舆情事件频发,城投债风险较高。以天津为例,同济大学钟宁桦教授团队的统计显示,截至2022年,天津市发债城投的有息债务余额超过1.5亿元,为17180亿元,位列全国第十八。从相对规模来看,天津市发债城投的有息债务余额与地区GDP之比约为105.33%,高于周边省份。2019年到2022年,天津市新发行的城投债券中,用于借新还旧的比例从74.02%上升至100%。

另一方面,今年下半年以来,“自上而下”的化债部署逐步落地,特殊再融资债券发行或将是其中重要一环。

7月24日中央政治局会议提出,要有效防范化解地方债务风险,制定实施一揽子化债方案。8月下旬,财政部部长刘昆在作《国务院关于今年以来预算执行情况的报告》时也表示,中央财政积极支持地方做好隐性债务风险化解工作。

而特殊再融资债券发行在此前“化债”进程中起到重要作用。据东吴证券研报梳理,历史上再融资债券的发行可分为两个阶段,第一阶段为2020年12月~2021年9月,基于各省市在2019年开始的建制县隐性债务化解试点基础上,由原先的试点置换债转向追加推行特殊再融资债,发行规模为6128亿元;第二阶段为2021年10月~2022年6月,该阶段发行的特殊再融资债券集中于北京、广东、上海三地,该三省市由于地方经济财政实力较强而作为推进全域无隐债试点区域,该阶段特殊再融资债券发行规模为5042亿元。

在不少机构看来,天津、内蒙古等地再融资一般债券用以偿还存量债务,意味着新一轮特殊再融资债发行重启,本轮特殊再融资债券发行的规模或达万亿元级别,将在第四季度密集落地。

天风证券首席固收分析师孙彬彬在研报中表示,到9月底,今年新增地方政府债发行42376亿元,占一般债和专项债新增额度45200亿元的93.8%,预计还将有1000亿元左右新增发行。今年前9个月平均每个月新增4708亿元,四季度末的12月份发行量可能较小(按减半估算),特殊再融资债发行或主要集中在10~11月,大致推算今年年内特殊再融资债发行总额或在1万亿元左右。

国金证券固定收益首席分析师樊信江认为,未使用债务限额或是化债的增量空间。根据财政部预算司数据,2022年全国地方债限额为37.65万亿元,余额为35.06万亿元,特殊再融资债的理论发行上限为2.59万亿元,其中一般债1.44万亿元,专项债1.15万亿元。

对城投债市场有何影响?

本轮特殊再融资债券发行将对诚投债市场产生什么影响?

孙彬彬通过历史数据回顾认为,2017年~2018年、2020年两轮债务置换与城投债提前兑付的高峰基本对应。随着特殊再融资债发行,部分区域或将迎来部分债券提前兑付。从投资角度看,对于估值收益率已经高于票面利率的城投债而言,兑付能够赚取面值高于市场净价的价差,还可以规避部分高收益城投债的信用违约风险。对于估值收益率低于票面利率的城投债而言,则需要视兑付价格是否给予补偿而定。

此外,部分机构认为本轮特殊再融资债发行将对城投债市场产生积极影响。

据李勇测算,天津、贵州、云南等舆情事件频发,此类城投债利差持续高企的地区或将是调控的重点。如以特殊再融资债券发行规模1.5万亿元估算,预计这类区域共将获得40%左右的份额,城投债有息负债体量均可相应下降约20%。

樊信江也持类似观点。他认为,受益于特殊再融资债发行带来的城投化债情绪面、信心面及基本面改善,弱区域估值修复行情或仍将持续。一方面,弱区域获得特殊再融资债额度后,或将较大比例优先置换隐性债务中高成本的非标、债券,将有效缓解区域高息债务到期及付息压力;另一方面,弱区域的债券估值对到期压力、非标舆情等负面定价较充分,利差修复空间较大。