“中国电商一哥”之争,价低者胜?

2023-12-03

更新时间:2023-12-03 10:05:34作者:橙橘网

作者 |DR 编辑|苏炜 题图 | 《创世纪1:地产风云》

从“差点够上”“盘中逆袭”到“收盘超出”,拼多多在美股中概股铺垫已久的“登顶之战”,终于靴子落地。

北京时间12月2日凌晨,随着美股收盘,拼多多本周总市值定格在1930亿美元,阿里巴巴总市值则下挫到1884亿美元,连续两个交易日被拼多多甩开。

在周中,这场万众期待的攻防战,就上演过一场激烈交替,拼多多在11月29日晚间一度涨超4%,盘中市值超越阿里巴巴,短暂成为美股市值最大中概股,至收盘被阿里反超,彼时两者总市值相差不到20亿美元。

美国时间12月1日,拼多多本周的市值最终定格在1930亿美元,比阿里巴巴高出近50亿美元。(图/股市截图)

事实上,在拼多多第一次实现对阿里的反超之后,这场充满象征意味的逆袭,已经可以说有了结果:后续的起伏交替,不过都在反复证明,二者已经身处同一个“顶峰”华山论剑。

“新王当立”的结论无须下得太早,但无论坊间再怎么挑刺,黄铮和他的拼多多也确实用了不到10年时间,就站到了能够和前辈平起平坐的高度。

在众多的鲜花和掌声中,来自对手的敬意,分量尤其重。

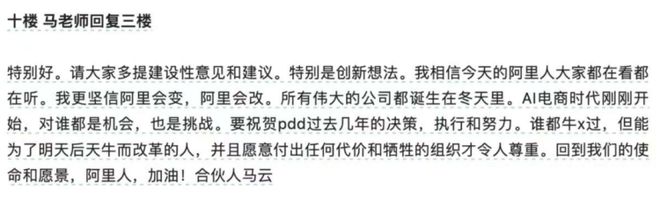

在一封内部信中,马云对拼多多过去几年的决策、执行和努力,大方地表达了祝贺,当然还有给阿里人自己的勉励,“所有伟大的公司都诞生在冬天里”,当下刚刚来临的AI电商时代,机会和挑战对谁都公平,更重要的是“阿里要变,阿里要改”。

近日,马云罕见地在内部发声。(图/网络截图)

股价下挫、三季度GMV增速垫底、阿里云拆分和盒马上市刹车、几大板块持续亏损……阿里也确实应该改变。

但怎么变呢?几经改弦易辙之后,阿里的蓝图似乎未有定论。

狂飙与起伏,冰火两重天

公正地说,阿里巴巴的改变,倒也并非受竞争对手刺激的“后知后觉”,而是几乎贯穿了整个2023年的关键词。

今年3月28日,时任阿里集团董事局主席兼CEO的“逍遥子”张勇宣布“1+6+N”组织变革——在“分家”之后,每个业务集团将配齐自己的职能部门并对经营成果负责,具备条件的板块将谋求独立融资和上市的可能性。

但此后,随着蔡崇信和吴泳铭挂帅,阿里巴巴的变革步调也几经调整——比如,当初密锣紧鼓寻求分拆上市的阿里云,受美国管制影响在11月正式宣布不再推进拆分,从阿里集团退到阿里云的张勇也索性彻底隐退,从此逍遥江湖。

船大不好掉头,变化却是停不下来的。随着阿里云智能集团拆分和盒马首次公开募股计划相继刹车,阿里变革蓝图本身,显然也仍然在“变革”当中,吴泳铭不久前描绘的“战略重点和业务策略”,将以怎样的形式呈现、会不会再有调整,还未到下定论的时候。

体量庞大的巨轮,转身需要更长的过程。(图/视觉中国)

阿里巴巴是一艘大船,电商业务的利润之下,各业务板块“分家”直面自身的盈亏问题,也就成了自然而然的选择。

值得一提的是,马云在内部罕见的发声、拼多多市值飙涨,都发生在拼多多第三季度业绩报公布后。

11月28日晚,拼多多公布了今年的第三季度财报,远超预期的成绩瞬间“炸翻”了全网——688.4亿元的营收数字,远远超出市场早前548.7亿元的预估,同比增速高达94%,实现美国通用会计准则口径净利润155.4亿元,净利润率为22.6%,同样超出市场预期。

要知道,在今年电商行业增速整体放缓的前提下,单就今年第三季度增速来说,阿里也不过是“区区”8%,而拼多多则是几乎翻了一番,以一骑绝尘的姿态实现了对整个行业的降维打击。

有媒体根据拼多多前三季度1588亿元的总营收做了一个统计,不过1.3万人的拼多多员工,前三季度人均创收1222万元,这个数字约为阿里巴巴的4倍。

也无怪乎,这组数字在阿里内部搅动起“提意见、讲创新、求改变”的回声。

你眼中的消费下沉,

可能是错觉

主营业务只有电商和买菜的拼多多,与很多日趋臃肿的前辈相比,业务精力要相对聚焦得多。

许多分析认为,拼多多狂飙的背后,有不少成绩要归功于备受关注的国际业务Temu。尽管在财报中,Temu的营收数据仍然是未知数,但仍给外界留足了想象空间。

自去年三季度推出至今一年有余,Temu已经扩张到全球40多个国家及地区,俘获了全球70多个国家和地区的消费者。

在美国市场上,Temu甚至已经成为访问量第四大电商网站,仅次于亚马逊、沃尔玛、eBay,在网络流量和销售量上实现了对另一家中国出海巨头SHEIN的超越。

Temu在国外掀起的风浪,甚至比在国内更猛烈。(图/图虫创意)

Temu是啥?国内消费者大概不怎么熟悉,但说起它的玩法,我们就不那么陌生了。

和拼多多在国内崛起之路何其相似:坚实完整的供应链基础和极致优惠的性价比。

在过去近十年间,“卷低价”深深地绑定在拼多多的品牌形象上,以至于有不少人以为,拼多多今年的狂飙,是因为赶上了消费下沉“时代风口”。

这话有一定道理,但并不全对。

日本作家三浦展在《第四消费时代》中,曾对日本社会自产业革命之后的消费变迁,以时间、消费行为特征、维度做过系统刻画。所谓第四消费时代,便是在日本泡沫经济过后,消费者开始出现“去品牌化”的消费理性,不再愿意为过高的品牌溢价买单,而是更倾向价廉物美的商品和服务。

在不确定性的迷雾弥漫的当下,消费意愿下滑,对于不少生活体面、未来收入预期却在下降的一二线群体而言,确实已经一只脚迈入了第四消费时代。

但拼多多的产品,并不只卖给他们。

国内经济水平最发达的四大一线城市人口还不到9000万。无论是着眼全球的Temu,还是扎根低线城市下沉市场的拼多多,更广大的普通人,才是更重要的增量市场。

对于低线城市的小镇青年、留守老人、宝妈儿童而言,拼多多就是一张接触电商的入场券,可以让从没接触过电商的人,以低廉的价格购买到优质的产品——对于拥有完整加工产业链的国内制造业,这样的产品从来都不缺,甚至丰富到产能过剩。

在物质生活相对匮乏的低线市场,能够用相同甚至更低的预算买到更好的产品,这更像是一场妥妥的消费升级——当然,赶上这一庞大潮流的巨头,也并不止拼多多一家。

知名财经博主对拼多多促进“消费升级”的解读。(图/微博截图)

“它们选了消费者”

众所周知,在拼多多攻占用户心智之前,“C2C王者”的身份,原本属于淘宝。

在那个用2年打败全球最大C2C公司eBay易趣的新世纪初,淘宝曾是零售渠道的挑战者,也是让中小商家感受到“天下没有难做生意”的颠覆者。

但在新时代,阿里的重心似乎转移到了B2C业务,对天猫“双十一”不遗余力的经营,让C2C业务处于相对“受冷落”的状态,即便后来又补充了被认为用以守住C2C阵地的淘宝“双十二”活动。

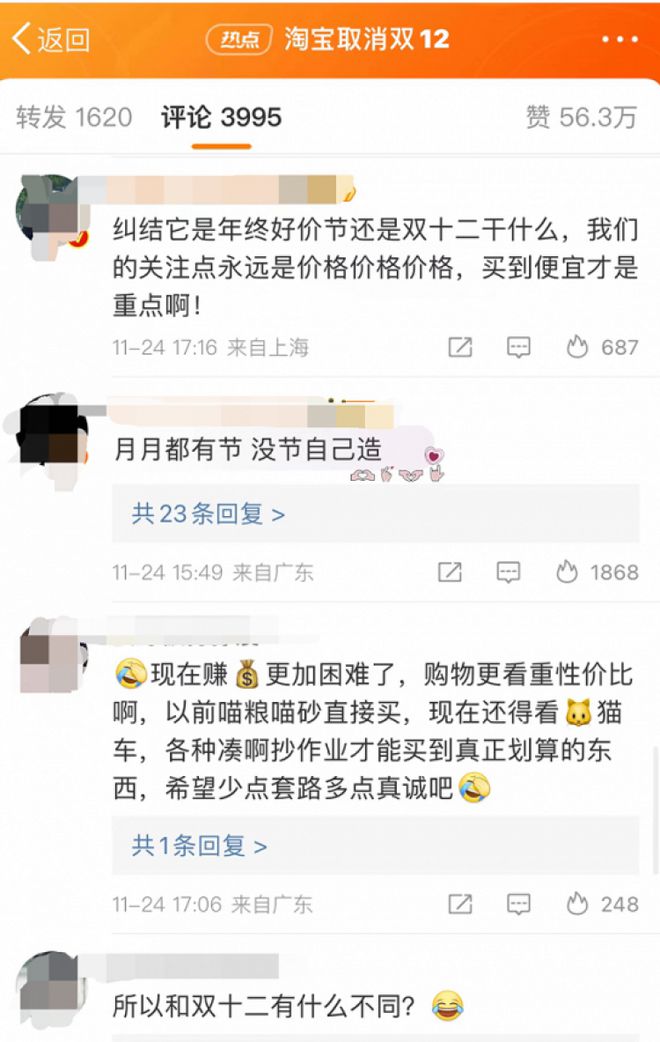

如今就连这个“阵地”也在不久前宣布改名,在隐藏交易额、夹在“双十一”和年货节尴尬多年之后,走过11年的“双十二”正式成为历史。

网友对“双十二”改名的态度。(图/微博截图)

“双十二”走过的路,在很大程度上也是阿里巴巴C2C业务从巅峰回落的缩影。2011年,淘宝在12月12日上线“全民疯抢”活动,当天交易额达到43.8亿元,次年,超过100万个商家参与和1.5亿名消费者互动,则刷新了阿里旺旺的登录用户纪录。

那时候,淘宝在C2C还占据着超过八成的市场份额,而根据高盛的数据,如今整个淘天集团的市场份额,也不过刚过四成,拼多多则增长到了18%,入局直播电商不算太久的抖音也抢下了10%。

9月,吴泳铭接任阿里巴巴集团CEO后发布的第一封全员信中,明确提到了今后将确立“AI驱动”和“用户为先”两大战略重心,前者所代表的生成式AI技术浪潮不难理解,也在情理之中,但后者所说的“用户”到底是指谁,这个问题一直未有定论。

据第一财经报道,在今年秋天的一次媒体群访中,1688事业部总裁余涌曾袒露过自己对同行的观察——“拼多多、抖音、美团都作了选择,它们选了消费者。”

要知道,无论是早期铺天盖地的“砍一刀”,还是百亿补贴和当下推行的“退款不退货”,或是把内容和电商高度结合的直播带货,在争抢存量市场的当下,坚定地站在消费者一边成为再明显不过的趋势。

在直接的实惠面前,消费者很难有抵抗力。(图/图虫创意)

而在买家和卖家之间,阿里一直谨慎地扮演着相对中立的角色。

过去十年间,随着移动互联网的普及,中国人的电商购物习惯已经被培养得相对成熟,我们也喜欢给平台贴上简单易懂的标签,从而做出最合乎需求的消费决策。

有人愿意用脚投票,投入那些更“向着”消费者的平台的怀抱,享受简单直接的折扣;有人乐于坐见搅局者的进入,游走在不同的平台之间,享受互联网厮杀带来的用户红利;有人将直播当作下班后的消遣,也心甘情愿地在“李佳琦们”卖力的吆喝中,乖乖扫码付款。

消费者的心智并非一成不变,就如“价廉物美”这个看似牢不可破的标签,曾经属于淘宝,如今和其他平台绑定,曾经被一次次认为已经完结的电商故事,一次次诞生了新的波澜。

“唯一不变的是变化本身”,老套但真实。

校对:吴知非

运营:鹿子芮

排版:陈泽昕

参考资料:

[1]电商以低价寻增量 2023年“双十一”用户规模再创新高 | 中国商报

[2]拼多多市值逼近阿里巴巴 | 电商报

[3]变!阿里“1+6+N”遇阻?吴泳铭重画图 | techweb

[4]阿里巴巴怎么了?| 第一财经YiMagazine

[5]盒马困局:可以暂缓IPO,何以暂缓新零售?| 蓝鲸财经[6]猛投农业和Temu,拼多多想造两座城?| 澎湃新闻

[7]阿里巴巴:基本盘犹在 竞争加剧 | 证券市场

[8]凶猛的拼多多、着急的马云,以及袭来的“白牌” | 商隐社

[9]淘宝双十二“寿终正寝”,十二年历史敌不过“好价”?| 网经社