公告精选丨中广天择、信达雅等多只热门股提示风险;中富通收到GPU算力服务租赁中标通知书

2023-12-04

更新时间:2023-12-04 22:38:59作者:橙橘网

“300余款产品平均降价22%,最高降幅45%”,时隔一年,杨银芬再任良品铺子总经理,上任后的第一刀就砍向了价格。

这也是这一创立了17年的休闲零食龙头企业,在经营历程中做出最重大的人事和策略转变。

卷性价比、提升效率,是今年弱宏观环境下各行各业的主旋律。

零食赛道也是如此,缩短分销链条、压缩中间商利润空间,将效率做到最极致的量贩零食成为了主流趋势。不仅下游折扣店数量朝着万店进发,上游厂商也一荣俱荣。率先切入量贩渠道的盐津铺子、甘源、劲仔在今年前三季度迎来了业绩的爆发,在电话会里,他们无一不强调了零食折扣业态对业绩增长做出的贡献。

一贯定位高端的良品铺子也终于抵不住大势宣告降价。消息第二日便迎来10%涨停,市场对“以价换量”策略充满信心。

但从长期来看,良品铺子还需向市场验证两个关键问题:

1、降价是否会进一步挤压已经不高的毛利空间?

2、零食折扣业态参与者众多,在早已习惯了低价内卷的零食行业,良品铺子的降价又能换多少量?

高端路线的尴尬现状——毛利率不如普通店、坪效不如折扣店

良品铺子这一次降价,并非简单的促销手段,而是直接关系到企业的生存危机。

根据其披露的财报,良品铺子营收已经连续5个季度出现同比下滑,尤其在今年第三季度更是陷入营收利润双降的窘境。具体来看,该季度良品铺子营收同比下降4.53%,净利润惨遭同比狂跌97.88%。

在A股市场休闲零食板块的10家上市公司当中,仅有来伊份一家与其遭遇类似的双降困局。杨银芬也在内部公开信中坦言:“当下,摆在我们面前的已经不仅是活得困难的问题,而是活不活得下去的问题。”

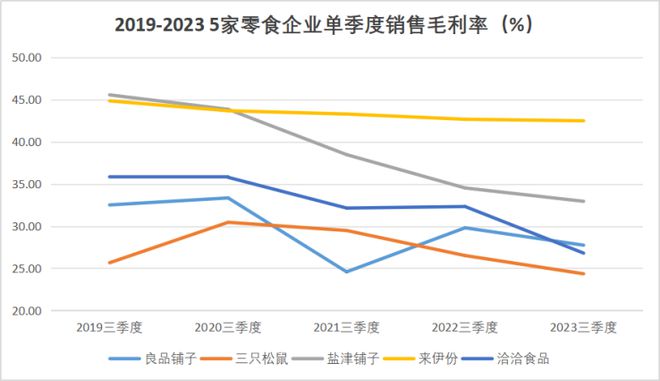

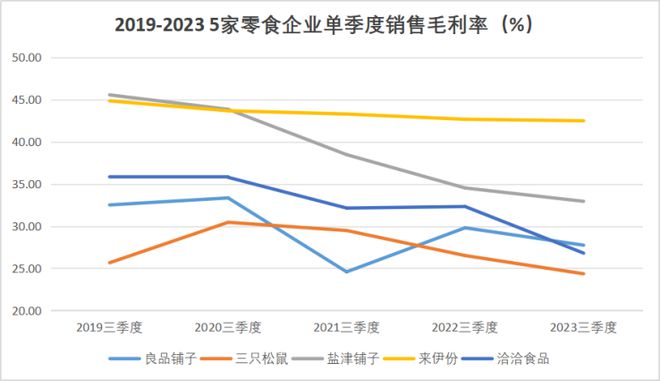

原本以高端路线自居的良品铺子,应该能通过提高客单价,享有比普通集合店更高的盈利水平。但实际情况恰恰相反。2019-2023年间,良品铺子主营业务毛利率从32.51%持续下滑到27.74%,参考同行盐津铺子32.94%、来伊份42.48%左右,良品铺子处于行业中下游水平。

(见智研究自制图)

主要原因在于其销售费用持续居高不下,严重拖累了毛利率。并且以“高端”作为标签的良品铺子,在行业内其他企业陆续缩减销售费用占比的同时,仍在持续扩张,2023年三季度销售费用占营收比例仅次于难兄难弟来伊份。

(见智研究自制图)

这也揭示出了良品铺子当前所处的尴尬处境——以“高端”为标签导致其销售费用居高不下,毛利率还不如普通零食店;同时效率又比不过零食量贩店(零食量贩店的坪效在4万元以上/平米,而良品铺子仅在3万元/平米左右)。

为了生存,良品铺子是该想办法自保了。

目标把80%的产品价格“打下来”

11月29日,杨银芬向内部全员发公开信:宣布300多款尖货和爆款产品平均降价22%,最高降幅45%,集中在成本优化但不影响品质以及复购率高的零食上。

对于降价是否会进一步挤压已经不高的毛利率空间,见智研究认为,良品铺子此次降价仅限线下门店,而线下门店的毛利率向来高于电商渠道,2022年直营店毛利更是高达47.47%,因此具有一定的降价空间。

(数据来源:良品铺子2022年年报)

此外,本次降价只针对部分SKU,涉及到1650多个SKU中的300多个,约占整体SKU的5分之一。降价主力品类集中在复购率高的爆款,如夏威夷果、松子、开心果、腰果等坚果;猪肉脯、鸭脖、烤香肠等肉类零食。

降价后,良品铺子在部分品类上的价格优势明显,比如经典猪肉铺价格已打到低于山姆(山姆89元/斤,良品铺子65元/斤)。会员购买60克手撕肉脯,折后单价也只需5.9元,降幅达40%。

良品铺子有望通过这波降价换取客单数的提升,增加单店销售额,进一步提升坪效,优化单店盈利模型。公司也在线上交流中透露,Q3对部分门店和产品进行调价试运营,印证了消费频次的提升。

且良品铺子此次小范围降价可视为测试“以价换量”策略的效果,未来可能会进一步扩大降价产品在SKU中的占比。

良品铺子对见智研究的回应也证实了这一点,“这是一个持续的动作,长期目标是除了20%的产品线选品标准最高;其余80%的产品价格都变得更亲民。”

“效率为王”大势不可逆

据良品铺子,长期低价主要靠供应链优化、内部管理优化等方式实现。换而言之,良品铺子必须改变过去“大手大脚”的经营方式,用省出来的成本,弥合低价带来的毛利损失。

在效率提升方面,公司的举措包括:

1、部分产品深入原料端,减低采购成本;

2、砍掉长尾SKU,集中资源做差异化、有创新的大单品。引入专家品牌及进口产品“引流”,预计远期其他品牌占比达40%;

3、优化费用。

见智研究认为,一贯奉行“高端”路线的良品铺子此番主动降价“革自己的命”,从某种程度上看也是不得已而为之。

当下,量贩折扣业态已然成为整个零食赛道的主旋律,产业链中的各个环节都在积极地、或主动、或被动地拥抱这一变化。最早切入量贩渠道的上游厂商盐津铺子、甘源、劲仔业绩表现已经率先爆发。

而对于卫龙、好想你、良品铺子这类品牌方,对折扣店的态度始终慎之又慎。除了担心渠道价差太大导致串货影响品牌利润,更重要的是随着下游平台商在行业地位的崛起,可能会削弱品牌公司的议价权。平台商赚的是辛苦钱、高周转的钱、而非产品和品牌溢价的钱,这与卫龙、良品铺子这类通过费用打造品牌影响力的理念相悖。

但是,零食量贩的发展速度已经大大超过品牌方的预期,上个月龙一龙二“零食很忙”和“赵一鸣”合并后的门店数已逼近7000家,下游庞大的市场规模正倒逼零食企业进行自我革命和供应链整合。

于生产型厂商而言,在下游大幅降本增效、去品牌化背景下,议价能力无疑将被削弱。他们已别无选择,只能重视供应链建设和原材料把控、提高费投效率来省下每一分钱。

总结

总的来说,良品铺子换帅后有决心自我革命,顺应“效率为王”的大势重整公司发展策略,这是一个积极信号。

但由于转变略晚,在执行上又非常考验管理层的能力,其改革效果仍待观察。降价后能否实现以价换量,也需要经受市场的验证。

再从零食赛道本身发展阶段来看,过去很长一段时间内零食行业处于“不够卷”、“不够有效率”的赛道。受到渠道和规模的制约,很多零食企业的工厂效率远远落后于乳制品、调味品公司。因此大部分零食公司,无论是生产端还是渠道端,都有很多可以提升效率的空间。

“效率”将会是零食赛道,也是消费赛道很长一段时间的关键词。