权威解读!苏州人才落户新政实施细则来啦!

2023-12-06

更新时间:2023-12-06 18:48:18作者:橙橘网

财联社12月6日讯(记者 刘超凤)12月6日,安信证券在上海举办2024年度策略会,安信证券首席经济学家高善文发表《道是无晴却有晴》主题演讲。

“房地产市场是否超调”“流动性风险”“价格泡沫化”等,是高善文的重点关注问题。

房地产市场超调方面,高善文认为中国长期房地产投资的中枢也许会在8%左右,至少不低于7%,现在房地产投资的绝对水平已显著背离这一中枢,2024年中国房地产投资占GDP的比重预计会跌破6%。如果将7%作为合理中枢的下端,那么现在房地产市场的投资毫无疑问已经明显低于它的长期合理中枢。

价格泡沫化方面,2016年以后,房地产价格快速泡沫化的核心原因是土地供应的骤然收紧,房地产投资、销售面积等方面没有典型的市场泡沫化迹象。

需求走弱的原因,既有疫情对地方政府、企业和普通住户形成了资产负债表的较大损害,导致房地产市场需求的快速下降。尽管正常条件下的高周转模式是可以应对需求滑落,但行业的流动性风险使得需求加速下滑。房地产市场已经严重超调,但是不一定见底。

在高善文看来,房地产见底有两个信号,一个信号是房地产行业的流动性风险必须被阻断;另一个信号是疫情“疤痕效应”的消退。

非典型“泡沫化”

今年以来,中国经济恢复的不确定性来自于房地产市场。

高善文认为,中国长期房地产投资的中枢会在8%左右,至少不低于7%。2016年以后房地产投资占比稳中有降,2023年房地产投资占比超过6%。

“2024年中国房地产投资占GDP的比重预计会跌破6%,可能会跌到5.5%-5.7%的水平。”高善文表示。

如果统计商品房销售额占GDP的比例,这一比例近年来经历了显著的上升,2014年以前的这一比例为12%,2015年后的该比例中枢大幅上升到16%以上。主要是因为房价上升快,导致销售额占GDP的比例大幅上升。

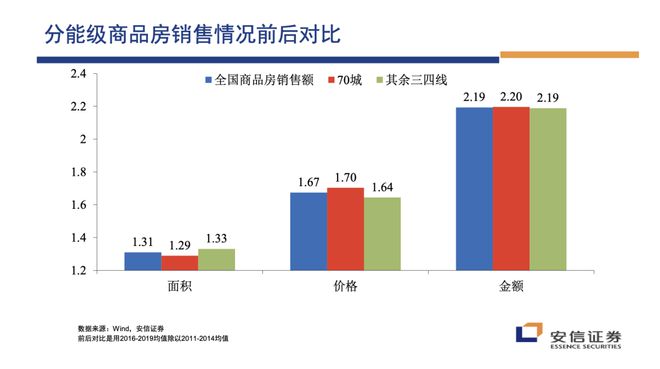

安信证券对比了前四年(2011年至2014年)和后四年(2016年至2019年)的商品房销售情况,发现后四年全国商品房的销售面积是前四年的1.3倍,销售面积涨了30%;后四年的销售金额是前四年的2.2倍,销售金额涨了120%;后四年的价格是前四年的1.7倍,销售单价涨了70%。

高善文表示,销售面积的增幅不大,因为GDP的实际增速是超过30%;房价的上升才导致销售额的大幅上升。

高善文认为,房地产市场泡沫化的背后,驱动因素是中国土地供应的骤然收紧。中国地产的泡沫化不是典型的泡沫化。

地产流动性风险放大压力

受疫情的冲击,地方政府、企业和普通住户面临较大的资产负债表的损害,使其风险承受意愿和能力下降,既带来了股票市场的调整,也带来了房地产市场需求的快速下降。

高善文看来,正常条件下的高周转模式可以应对房地产需求骤降的情况。因为房企高周转模式主要是基于房企现金调整极其灵活,可以较好地地应付市场环境、政策环境的变化。但是,由于高周转模式的内在脆弱性被引爆,导致房地产行业出现流动性风险。

根据安信证券统计,假设将2017年-2020年四年上市房企的现金流情况设为零值,2021年上市房企总体的经营性现金流是正常的、改善的,投资性现金流大幅提升,问题出在筹资性现金流大幅下调。2021年、2022年上市房企的筹资性现金流是正常水平的-203%、-168%,表示房地产行业面临大幅失血,面临持续、巨额的现金流流出,引发行业性流动性风险。

高善文补充道,房地产行业流动性风险导致地产需求下滑被显著放大,一定程度上对股票市场、金融体系产生压力。

地产行业已严重超调

市场都高度关注“房地产流动性风险何时被阻断”。值得肯定的是,房地产市场已经严重超调,但是不一定见底。

高善文认为,房地产市见底的两个条件,一个变化是房地产行业的流动性风险必须被阻断;另一个变化是疫情“疤痕效应”的消退。

在高善文看来,流动性风险被阻断的特征之一是地产行业筹资性现金流停止“失血”,理想条件下,一部分头部房企能够恢复市场化筹资行为。筹资性现金流恢复正常是流动性风险被阻断的最可靠的标志。

今年三季度以来,疫情的“疤痕效应”正在逐渐消退,人们需要逐步建立和恢复对生活的信心、对持有风险资产的信心以及对恢复消费的意愿。高善文认为,在房地产市场改善的条件下,“疤痕效应”会持续消退并最终恢复正常。

乐观来看,明年上半年地产流动性风险有望显著改善,可持续关注房企现金流改善、头部房企恢复市场筹资行为等信号。此外,还应关注土地政策(尤其是土地供应)是否有大幅调整。