董宇辉升任高级合伙人,东方甄选开盘大涨超11%

2023-12-18

更新时间:2023-12-18 10:01:03作者:橙橘网

(原标题:【国君宏观】从楼市放松到居民加杠杆——国泰君安宏观周报(20231217))

来源:宏观琦谈 董琦、韩朝辉

导读

随着北京、上海进一步优化地产需求端政策,“831”地产新政在区域层面基本落实到位。随着政府加杠杆带动居民收入预期企稳,个人房贷利率相较于前期高位已有大幅下调,前期持有高额储蓄的刚需群体观望情绪将逐步缓解,带动地产销售企稳;而全面居民加杠杆周期开启的观察节点在2024年下半年以后。

摘要

1、上周聚焦:从楼市放松到居民加杠杆

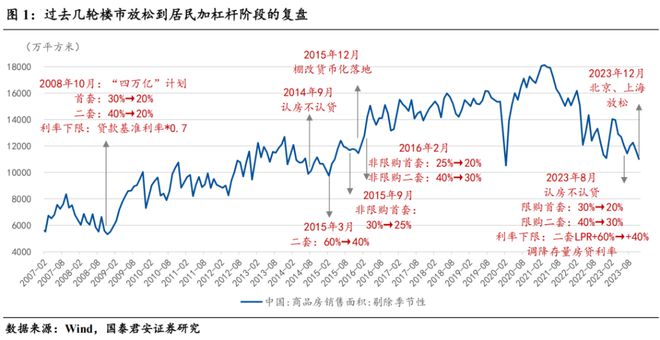

1)过去几轮楼市放松到居民加杠杆阶段的复盘。随着北京、上海进一步优化地产需求端政策,“831”地产新政在区域层面基本落实到位。我们复盘了过去几轮地产周期,无一例外地,基本都是由地产端的政策驱动,而本轮“831”地产新政之后,似乎效果并不明显,那么我们需要进一步思考。从本质上来讲,驱动居民加杠杆需要哪几个条件?

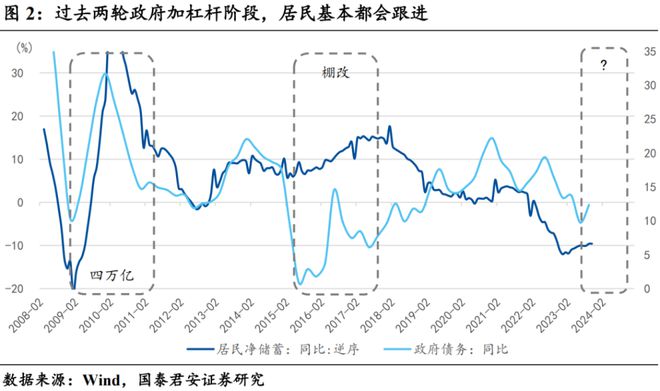

2)条件一:稳定的收入预期。过去两轮政府加杠杆阶段,我们发现居民基本都会跟进,本质原因是逆周期政策发力带动居民收入预期企稳。政府加杠杆能够直接拉动企业盈利,但居民收入往往滞后两个季度,因为企业盈利回升之后,企业会进入被动去库阶段,而非直接扩张性补库,本质上是观察需求回升的持续性,因而传导至居民就业和收入的扩张有一定的时滞。因此,居民加杠杆的前提并不是收入实质回升,而是收入预期企稳。

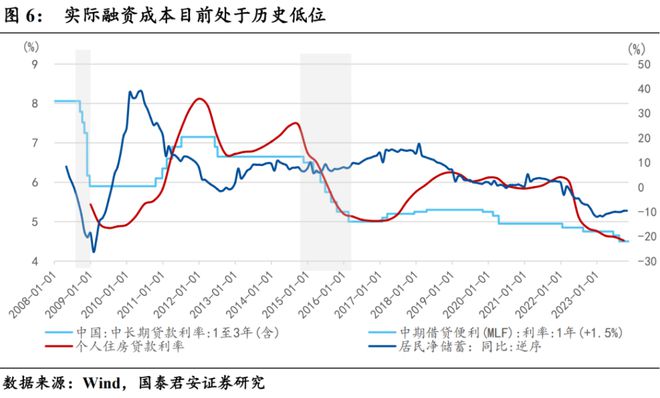

3)条件二:宽松的融资条件。商品房本质上也是一个投资品,对于居民来说必然要权衡持有回报与机会成本,因此需要重点考量三个要素:第一,投资商品房的预期收益;第二,贷款买房的资金成本;第三,进行定期储蓄或者资本市场投资的机会成本。也就是说,如果投资房产的预期收益高于资金成本,同时高于定期储蓄和其他投资渠道收益,购买商品房作为投资行为是正确决策。因此,我们看到过去几轮居民加杠杆都伴随着政策利率的迅速下调(存款和贷款端同步下调)。

4)条件三:不高的债务负担。当前居民端的债务问题可以从短期和长期两个维度来理解,一方面,我们认为长期的人口问题并不是制约当前居民加杠杆的核心,按照目前购房年龄段的人口增长趋势来看,并没有出现失速下滑,刚需群体仍然不少;另一方面,我们需要更加关注债务周期本身的运行规律,过去一轮债务周期可以理解为居民过度加杠杆的大周期,目前仍在去化的过程中。

5)基于上述讨论,我们对后续楼市的判断如下:由于政府加杠杆带动居民收入预期企稳,个人房贷利率相较于前期高位已有大幅下调,前期持有高额储蓄的刚需群体观望情绪将逐步缓解,带动地产销售企稳,而全面居民加杠杆周期开启的观察节点在2024年下半年以后。

2、国内经济:供给强于需求的特征较为明显。上游原油价格低位企稳,煤炭价格下跌;中游螺纹钢、水泥价格下跌;100大中城市土地成交面积回升,30大中城市商品房成交面积低位震荡;猪肉价格持平,蔬菜价格上涨,南华工业品价格下降;10年国债利率下跌,人民币汇率企稳。下周关注:日本央行货币政策发布会、中国LPR报价、美国三季度GDP和11月PCE数据。

3、风险提示:居民购房意愿不及预期、经济内生动能恢复不及预期