再入34亿!今天苏州土拍结束!全部低价成交......

2023-12-23

更新时间:2023-12-23 00:09:30作者:橙橘网

文/青城桢楠

微信阅读上,有一本被标记为神作,叫《大地之上》。

这本书被称为印度版《活着》。

书里面说到,世上的每个人都有其该处的位置,只要每个人都坚守自己的位置,就能度过黑暗的争斗,安然脱身。若有人胆敢僭越,破坏宇宙的秩序,就说不准要承受什么样的灾难了。

低种姓在下游,高种姓在上游,为了改变命运,出身于恰马尔种姓,以鞣皮和制革为业的主人公家族,冒着生命危险,到县城向穆斯林学裁缝,工业化来临,传统手工业式微,为了生计恰马尔们又到城里拼命。

过程中,很多场景是我们熟悉的,比如人满为患,日常逃票挂在火车上的人,早晚通勤的人群;没有稳定的水电供应,随意搭建的棚户区,大小便只得在火车轨道旁解决;蔬果皮、烟屁股、鸡蛋壳浮浮沉沉的臭水沟,以及被随意逮捕,进行阉割的计划生育……

阅读的过程心酸苦楚,内心时常愤懑不已,为何世界对他们如此不公?

但主人公们常常说:

大城市的生活就是这样——没有美丽的雪山,你必须学会遮住娇滴滴的眼和鼻。

世界就是这样。有些人在中间,有些人在边上。要想让梦想生长,有所收获,就得有耐心。

股市连涨8年,经济很强势

2023年,印度人的耐心结出硕果。

印度股市迎来史无前例八年连,市值首次突破4万亿美元,并超越香港,成为全球第七大股票市场。

从更长的维度看,印度股市的表现更加令人咋舌。以印度Sensex30为例,1991年至今, Sensex30已经上涨了65倍。

解释印度股市之繁荣,是全球重要课题,在当前格外扎眼。

印度人迷之自信,孟买Kotak Securities首席执行官兼机构股票联席主管Pratik Gupta说:

“当你环顾世界时,没有那么多国家可以在未来15-20年内有理由相信,在可持续的基础上,你会看到实际GDP增长至少6%。”

作为印度股市的主导力量,外资大行对印度的前景和Pratik Gupta差不多,汇丰、花期、大摩,不少外资机构都认为,2023年印度经济表现超预期,2024年有望延续2023年的强势,他们多数预计,2024年印度GDP增速有望达到6.7%,2025年些许放缓,但仍有6.2%。

传统上以服务业被人们熟知的印度,正在制造业领域快速发展,也因为这样,相比于GDP增速,印度经济今年最亮眼的数据是制造业PMI。

放眼全球,制造业PMI长期保持在50以上的国家,凤毛麟角。传统经济或者制造业大国,要不在50附近挣扎,要不就像德国,在水下窒息很久。

制造业崛起,印度经济变化大

印度制造业如此强势,得益于内外部两方面原因。

从外部因素看,中美关系大背景下,印度是最受益的国家之一。

据国金证券统计,在全球FDI回落的背景下,印度吸引的资本流入仍在扩大。2016年后,全球FDI持续回落,但印度FDI流量2022年逆势扩大至493亿美元,高于2021年。

其中,美国对印度投资额扩张最快,疫情后,美国已成为印度的主要投资来源地,2022年占比达12%。

从行业上看,制造业吸引的外资流入额持续增长,2022年升至113亿美元。

另有机构做过统计,从2017年到2022年底,印度占美国进口份额上升了0.6个百分点,高于墨西哥、韩国等国,是美国供应链扩散的主要受益国之一。

长期来看,印度占美国进口份额持续上涨,截至2023年9月,占比已达3%。

很多制造业发生了翻天覆地的变化。

以手机为例,据《印度教徒报》报道,2014年印度市场上的手机有92%依赖进口,其中很多来自中国;到了2022年,印度市面上97%的手机在本土生产。

《凤凰周刊》2023年出过有一期对印度人口红利进行分析,里面有一段写手机产业,文章说:

德里东北部跨越耶穆纳河的诺伊达(Noida),算得上是印度人口红利带动工业发展的最好见证之一。

走在诺伊达街头,仿佛置身于九十年代的中国广东:整洁而笔直的主干道旁种着绿化植物,各类制造业园区厂房林立。

诺伊达一方面和德里市中心隔河相望,一方面跨越印度劳动力最充沛的省份——拥有两亿人口的北方邦,此外还享有作为工业区的特殊地位,因而成为许多企业投资的不二之选。无论是印度本土手机品牌LAVA、在线支付平台PayTM,还是韩国三星集团、中国手机品牌OPPO以及Vivo等,都将印度总部设在这里。

印度成为新一轮国际经济受惠国

三星在2018年拓展了诺伊达的手机工厂,承诺将产量提升至每年1.4亿台,这里成为三星在亚洲最大的手机工厂。

苹果作为手机产业链最具影响力的公司,在印度飞跃布局。

根据市场调研机构Counterpoint的报告,2020年,印度产iPhone仅占其全球产量的1.3%,2022年占比已上升至4%,预计今年将升至7%。

据多家媒体报道,苹果及其供应商计划在未来两三年内,将印度的iPhone产量提升至超5000万部,并且这一数量在后期还会继续增加。

最新的消息,富士康科技集团已经决定向其印度工厂追加10亿美元的投资,预计总投资额将达到27亿美元。

多数人知道苹果们去印度投资,但少有人知道,印度电子产业的出口情况。

在三星、DELL、苹果、惠普们大举进军印度的背景下,2022年,印度电子产业出口创历史新高,出口额高达213亿美元。

2023年上半年,印度电子产业的出口势头,依然强劲,增幅仍然接近5成,高基数下的高成长。

除了电子行业增长迅猛,这两年印度的石化产业,增速也很惊人。2021年,印度石化产品出口增速为105%,2022年为48.7%。就出口贡献率而言,比电子产业贡献度更大。

印度石化产业的强劲,和俄乌关系密切。

据总部位于芬兰的独立研究组织“能源与清洁空气研究中心” (CREA) 估算,印度已从俄罗斯进口至少价值367亿美元的石油;若这一趋势不变,到2023年结束前,印度将成为俄罗斯海运原油的最大买家,占其出口量的38%。

西方缺能源,印度能用低成本买能源,赚价差已经是盆满钵满。

出口需求强劲,加上国内需求日增,炼化产业注定繁荣。

据印度有关部门统计,预计到2024年,印度将完成约11个石化项目,总投资约170亿美元。印度石化市场的规模预计将从2020年的1780亿美元激增至2025年的3000亿美元,未来5年的复合年增长率约为11%。

2040年前印度石化产品需求预计将增长近两倍,该行业的价值将突破1万亿美元大关。

印度当地的石化专家说:“我们预计在未来几十年印度石化行业将吸引超过870亿美元的投资。印度石化行业今后将继续以GDP的1.2到1.5倍的速度增长。

印度信实工业集团是印度石化产业最好的映射,2023年信实工业集团的股价一直在新高的路上。

截止发稿日,信实工业集团市值17.06 兆卢比,约合1.54万亿市值,同期中石化+中石油市值是2万亿。

除了电子、石化等大宗产业,在小商品等领域,进步也不小。

ImportYeti的调查显示,2023年1到8月期间,沃尔玛自印度进口商品占比,已从2018年的2%提高至如今的25%。

印度的制造业,不仅受益于中美、俄乌等外部变化,内部需求的快速增长也是重要原因。

外资之所以落户印度,除了外部因素之外,印度市场本身也是重要考量。

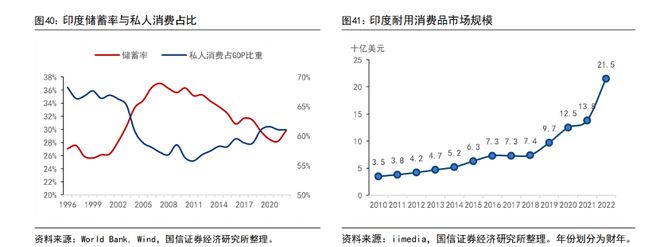

据国信证券统计,印度私人消费在GDP中的占比从2022年以来在不断提升,2023年重新回到67%的历史性高位。

耐用品在十年间增长6倍,疫情之后,斜率明显加快。

买房热情空前,熟悉的中国味道

无论哪一个国家,最大的内需,本质都是房地产。

作为消费品的源头、投资的大宗,房地产兴衰影响重大,美国、中国如此,印度同样如此。

疫情之后,印度人买房热情高涨。

据机构的统计,增加的需求多达74%,多数城市超过30%的居民,增加了购房预算。

印度购房者的主要诉求是更大的房子。

《我在印度701天》里,作者刚去印度的时候,学校给分配了一个大房子,有六张床。作者只有一个人,表示不太理解,接待他的人说:

“印度人孩子多,一家四到六口都很正常,我们这里有很多访问专家学者,都是拖家带口,所以房间得这么布置。”

印度人生娃多,即便计划生育,每家每户人口还是不少,离家庭小型化还远。因此对住房空间的需求很强烈。

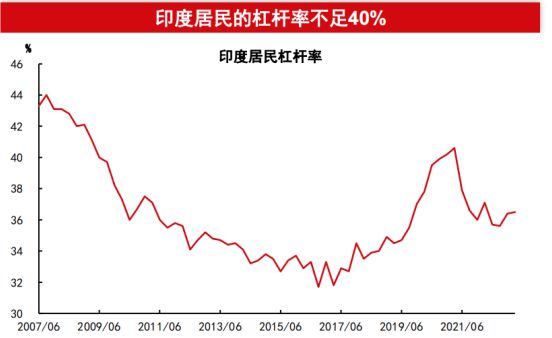

可能很多人,想象不到,印度居民目前的杠杆率非常低,不到40%。

机构统计,印度当前除孟买月供占房贷比高一些,在53%,其他主要城市均在30%以内,购买压力处在合理水平。

考虑到印度城镇化率只有4成左右,未来很有可能迎来类似中国十几年前的房产牛市。

2022年印度房地产规模为4770亿美元,按照目前的需求情况推测,2030年印度楼市将突破1万亿美元。

相关水泥、钢铁的需求也将跟着成倍增长。

国内很多对印度的效率,尤其是基建效率保持怀疑,认为这是长期制约印度制造业,印度经济的重大掣肘。

但实际上,印度在这方面的改善很大。

据机构分析,2021年10月,印度政府投资100万亿卢比,建立了一个大型多模式互联互通国家总体规划项目,全面改善相关规划、审批、执行流程,并在8个月内解决了1300个项目的落实问题,此前同类问题一年仅解决约500个。

来到2023年,印度公布财政预算中基建的投资同比上涨超过20%,交通相关投资增速更是达到32.4%。

政府在配套上发力,民间本身有大量需求,加上外部环境的变化,对印度产业的刺激,让印度整个经济有不少的变化,服务业强健的同时,制造业也出现重大改善。

2022年印度制造业在GDP的比重已经接近17%,这是20年来的新高。

印度股市,到底在涨什么?

经济表现好,外资认可,印度股市上涨有了引擎。

具体来看,上涨最多的板块是耐用消费品、IT、医疗、银行、科技等领域。

从大小盘来看, 2014年以来,小市值累计上涨4倍,价值股上涨2.2倍,高股息上涨1.53倍。

虽然在普涨,分化挺严重。

印度股市,外资影响历来很大。

机构数据显示,目前仅有3%的印度家庭参与股市投资,而美国是55%,英国是33%,我们是13%。

外资持有资金方面,印度股市的外资比重为6.5%,是中国的3倍。

印度国家证券交易所(NSE)数据则显示,外资占印度总流通市值的比重自2006年起稳定在40%的中枢附近。

从资金的结构看,外资流向很重要。

外资历来在印度市场,常年处在净流入状态,即便个别年份流出,流出的规模相比于长维度趋势,影响也在减弱。

从图上看出,2022年年度,外资净流出比较多,而当年印度散户是大举入市的,对冲了外资资金的变化。

根据花旗的数据,在2023年3月至7月间,总计约350亿美元资金流入新兴市场,印度吸引了超50%以上;而在2023年8月至10月间,500亿美元资金流出新兴市场,其中印度占比约6%。这表明外资对印度有相对偏好。

最近一段时间,印度内部资金和散户的资金不断提高。

据机构的统计,2023年2季度以来,印度散户的增长速度,再度接近2022年1月份的最高水平。

财富效应带来跟风。

很奇妙的是,印度股市整体PE水平并不高。

从2021年以来,印度股市整体PE水平,并没有因为股市的上涨而有多大变化,反而在回落。

这大概托企业盈利水平之福。

EPS水平同期越来越高,在2022年,2023年不断创出新高。盈利质量的不断改善,是印度股市最近两年最重要的内生驱动力量。

印度股市怎么样保护投资者?

企业盈利改善,股价就一定涨么?

A股好像不一定,印度股市这方面是有啥特殊配方么?

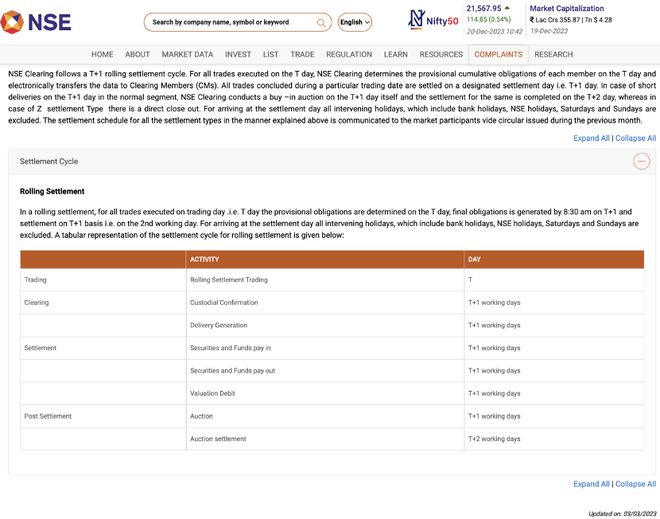

近期,国内不少媒体对于印度的交易制度很是羡慕,其中对散户的保护是大家热议的地方,很多人说印度的交易制度设计的非常有利于散户,散户是T+0,机构是T+3。

不清楚这些传言是怎么来的,很遗憾,这是假消息。

经过我们的查证,印度的交易制度,并不存在散户可以先跑的设计。

真实是这样的:

在2002年之前,印度股市实行T+3;2002年之后改成T+2;2023年,印度把交易制度改成了T+1,印度的媒体还说,这让印度成为继中国之后,第二个T+1的国家,未来印度要朝着T+0迈进。

下面这张图,截自印度交易所,更新到2023年3月。

很明显都是T+1。

另外,换一个角度思考,印度市场外资多,外资对于资金的进出是有强烈要求的,不可能允许印度市场设计成,散户先跑,机构殿后的样子。

所以,从交易层面的制度设计看,印度市场并不特殊。

比国内好在哪里,退市落实得更严格。

印度92年开始注册制,2001年之前,整体退市情况都一般。直到 2003年,出台了《证券退市指引》,开始第一波退市清理,2004年进入退市高潮,当年退市851家,退市率达到16%。

直到2015年,退市比率其实不高,2016年迎来第二轮退市潮。

2019年,上交所出过一个印度股票退市制度的专题报告,里面说到:

由孟买证券交易所和印度国家证券交易所分几波清理被暂停交易多年的股票。在 2016 年 8月至 2017 年 8 月被交易所强制退市的 555 只股票均已被暂停交易超过 10 年。暂停交易期间,公共投资者既无法交易股票,也无法获得合法的退出机会。2018 年 5 月后,交易所才正式将强制退市的实际门槛降低到了《证券退市指引》所规定的暂停交易超过 6 个月,共计强制退市463只股票。

经过这两次清理之后,进入相对平稳的退市阶段。

印度退市采取的是疾风暴雨式的集中退市法,在国内不一定适合。

就结果而言,退市执行到位,起到了优胜劣汰、大浪淘沙的作用。

我们认为,印度退市制度中,真正值得推崇的或许是被强制退市的公司,要以公允价格买回已经发行的股份。

简单来说就是上市公司必须从股民手里买回发行的股份。

2023年12月21日,《证券时报》刊文,印度退市回购制度或可借鉴,里面详细的说到了这一点:

印度上市公司退市制度中,有个亮点就是其中的投资者保护条款。退市包括强制退市和主动退市,一旦强制退市决定生效,交易所需任命独立的专业团队对公司资产进行评估,定出股票的公允价格,被强制退市公司必须以该价格向公共投资人回购股票,否则将面临惩罚。

在主动退市中,上市公司将退市回购底价通知所有持股者参与竞价,公共持股人可报出高于该底价的卖出价格,公司可决定是否以发现价格(即对公共持股人询价得出的价格)回购所有报价低于或等于该价格的股份,若6个月后回购未达公众持有股份的90%以上,则视为主动退市失败;据悉,这个制度为印度股市独有。

印度市场很多地方可以借鉴,很多地方,可能借鉴不来。比如,国内投资者很反感的股指期货等衍生品交易。

据悉,印度市场的衍生品交易是助推印度股市很重要的组成部分。

2000年,指数期货推出之后,2001年又推出指数期权,股票期权,股票期货等等衍生品。

2022年,根据印度国家证券交易所(NSE)的统计,印度市场期货和期权合计交易量已连续 4 年位居世界第一,且交易量是现货的400多倍。

国内很多投资者都希望完全禁止做空,禁止期指期货,印度市场恰恰相反,金融期货期权交易、衍生品交易活跃得很。

我们喜欢为上涨找理由,也习惯为下跌找原因,有时候文化不同,同样的措施,效果截然不同。

比如说,中国股市整体便宜,但结构性高估,一些行业还是比较贵,因此不少人得出结论,跌,才符合逻辑。

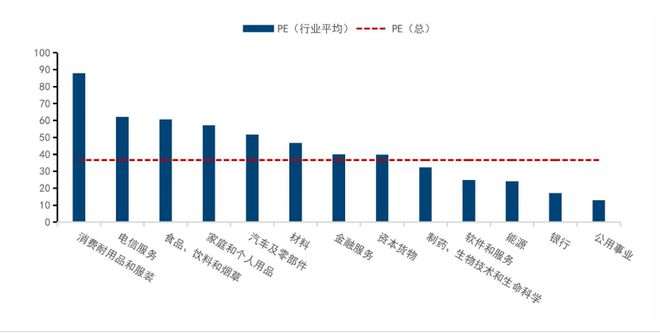

如果看印度市场,账面上的数字,几乎一样,印度市场整体看着不贵,但结构性很贵,非常规。

比如,消费类耐用品水位在八九十倍,一般的食品饮料也在60倍附近,涨得比较好的行业,都很贵。

贵,是我们这里下跌的理由,印度市场的贵,似乎成了反证。

说到底,再好的所谓制度设计,也是由人来执行的,人们对于市场的预期或者看法,可能起到了关键作用,比数据和制度本身更重要。

就像从0到1中的作者硅谷创投教父,在书中写道的那样,从文化角度来看待不同世界的差异,在金融市场的差别,很重要。

在从0到1中,作者们认为,美国无论未来的预期明确还是不明确,都对未来抱有乐观态度,而其他地方,就不曾这样,这是美国市场一直长牛的很重要原因。

从0到1没有探讨印度,国内的分析也几乎没有从这个角度来看待印度市场的。

但实际上,印度人们的乐观态度,很可能也会如美国一样,产生类似的化学反应。

正如《大地之上》这本书里面写到的:

假如时间是一匹布,我就把所有不好的部分都裁掉。裁掉吓人的黑夜,然后把幸福的部分缝起来,这样日子更好挨一些。然后我就把它像大衣一样穿在身上,永远开开心心的。

同样的活着,印度人用佛性态度面对痛苦。

拖延和磨蹭,或许本来是他们生活中的一部分,乐观主义的精神,某种意义上,也是他们生活里的一部分。

乐观缓慢的天性,在股市中的长期作用,也许超乎我们的想象。

当一只乌龟,坚定信心慢慢爬,等来了属于自己的风口,就超过了兔子跑。

(免责声明:本文为叶檀财经据公开资料做出的客观分析,不构成投资建议,请勿以此作为投资依据。)

作者:青城桢楠编辑:王小王

图片:来源于网络,侵删

叶檀财经作品