“两高”:持续加大私募基金犯罪惩治力度

2023-12-26

更新时间:2023-12-26 16:20:54作者:橙橘网

近年来,伴随着智能手机、物联网、人工智能等领域的迅速发展,半导体材料的需求不断增加。尤其是在5G技术的推动下,全球半导体产业迎来了新一轮的发展机遇。据有关统计数据显示,2019年全球半导体市场规模达到1300亿美元,预计到2024年将增长至1700亿美元。

在半导体产业链强劲发展进程中,半导体新材料也形成了崛起之势,其发展前景和投资价值也获得了市场瞩目。市场分析人士表示,作为半导体产业链中的上游,半导体材料和设备的重要性不言而喻。近年来我国发力在半导体材料和设备领域自主可控,逐步实现国产替代意义重大,是值得重点关注的半导体细分领域。

在今年股市行情跌宕起伏、板块快速轮动的背景下,高透明、低成本的指数化工具顺势成为投资者捕捉各类机遇的利器。中证半导体产业指数在半导体材料和设备上具有较高配置权重,密切追踪这一指数的华夏中证半导体材料设备主题ETF联接基金(简称:半导体材料ETF联接,A类:020356、C类:020357)正在发行期,为投资者一键布局半导体产业链提供了有利工具。

产业受益双重驱动:需求扩张与国产替代

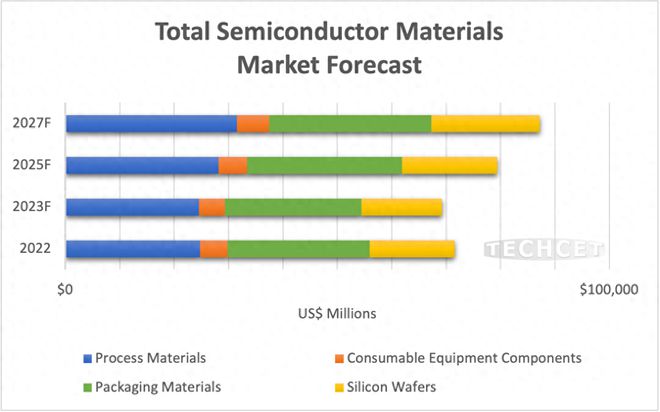

随着全球科技产业的快速发展,半导体材料市场在近年来一直保持着较高的增长态势。提供半导体供应链业务和技术信息的电子材料咨询公司TECHCET指出,由于整体半导体行业放缓和晶圆开工量下降,2023年市场收缩了3.3%,之后出现了反弹。预计2024年半导体材料市场将反弹,增长近7%,达到740亿美元。

展望未来,TECHCET预计2023年至2027年半导体材料市场将以超过5%的复合年增长率增长。该机构预计到2027年,市场将达到870亿美元或以上,新的全球晶圆厂产量增加将带来潜在的更大市场规模。

从国内市场来看,开源证券指出,2020-2022年,我国半导体设备投资额连续三年维持全球首位。同时,我国规划新增的晶圆厂数量也是全球第一。根据SEMI统计数据显示,2021-2023年,中国内地计划新建20座晶圆厂,排名全球第一,并且这些新建的晶圆厂以12寸(300mm)晶圆生产为主。2022年中国内地300mm前端晶圆厂产能市场份额为22%,根据目前的产能规划,SEMI预计到2026年,我国300mm晶圆厂全球市场份额将达到25%,超越韩国成为全球第一,这将显著带动我国半导体材料市场的增长。

近年来,我国持续重视半导体行业的“安全与发展”,通过政策、科研专项基金、产业基金等多种形式为相关企业提供支持。其中,中国集成电路产业投资基金(又称为大基金)为资本市场最为关注的扶持方式之一。大基金一期募资1387亿元,主要投向晶圆代工、封装测试等领域;大基金二期募资2041.5亿元,主要投向半导体设备和材料等领域。目前,国产半导体材料企业发展与晶圆代工厂建设进度相匹配,将进一步加速国产半导体材料替代进程,相关企业的长期成长价值不容忽视。

指数价值凸显:聚焦半导体上游景气领域

聚焦半导体材料和设备领域的中证半导体材料设备主题指数(代码:931743.CSI),是从沪深市场中选取40只业务涉及半导体材料和半导体设备等领域的上市公司证券作为指数样本,反映沪深市场半导体材料和设备上市公司证券的整体表现。

除中证半导体材料设备主题指数之外,目前A股市场中还有4条半导体主题相关指数,分别是中证全指半导体(H30184.CSI)、中华半导体芯片(990001.CSI)、芯片产业(H30007.CSI)和科创芯片(000685.SH)。尽管这4只指数的编制规则和样本空间有所差异,但其指数成分股大多覆盖半导体产业、设计、材料设备及测试封装等半导体整个产业链,行业分布相似度较高。以申万三级行业为统计口径,上述四条指数在芯片设计环节的权重占比约为40%左右。

相较于上述4条指数的成分股行业权重分配,中证半导体材料设备主题指数更加聚焦于半导体产业链中的材料和设备环节。按申万三级行业分类,半导体材料设备指数中半导体设备(40.9%)、半导体材料(18.4%)占比靠前,合计权重近60%,集中度较高,能够有效代表行业整体发展趋势;指数内前十大成份股主要覆盖半导体材料及设备的龙头标的,且合计权重超过50%,符合指数整体特征,整体投资价值清晰。

数据来源:Wind,截止日期:2023年12月25日

从历史走势来看,据Wind数据显示,截至今年12月25日,中证半导体材料设备主题指数自基日(2018年12月28日)以来,累积收益率为196.14%,显著跑赢中证全指半导体指数同期涨幅124.58%,并大幅超越同期沪深300指数涨幅11.94%,累计收益率优势较为明显。

就当前点位来看,同源同期数据显示,半导体材料设备指数市盈率TTM为38.41倍,处于指数基日以来11.37%分位;同时指数市销率为3.36倍,处于基日以来的2.35%分位,当前该指数风险溢价处于较低历史区间,反弹空间与投资性价比均相对明显,眼下或迎来布局半导体材料的有利机会。

“指”投优质龙头:一流投研团队保驾护航

在今年风格分化、板块轮动的市场环境中,指数基金成为越来越多投资者捕捉行情的利器,基金管理人深耕细分赛道不断推陈出新,通过布局主题类指数产品,推动非货ETF规模迈过1.5万亿大关。半导体材料ETF联接(A类:020356、C类:020357)等新发指数产品,通过布局尚未被开发的细分领域填补市场空白,力争通过差异化的产品来获取竞争优势,也为各类市场参与者提供了更多的配置机会。

对于投资者而言,半导体材料设备所属高科技领域壁垒较高,同时市场容量也在不断扩充,如果直接择股投资,投资者将面临较大的选择成本、交易管理成本与集中暴露等风险,因此对于中小投资者而言,选择指数基金借道参与股市投资无疑是更优选择。包括半导体材料ETF联接(A类:020356、C类:020357)在内的指数基金产品,通常具有投资便捷、费率低廉、透明度高、分散风险等多重优势,因而逐渐获得了投资者青睐。其中基金管理人的投资实力,更成为投资者进行资产配置的重要考量。

作为公募指数化投资领域的领军者,成立于2005年的华夏基金数量投资部,是业内最早成立的独立数量投资团队,通过持续创新发展取得不俗成就,投研实力也获得了权威机构认可。截至2023年三季度末,华夏基金旗下权益类ETF产品管理规模超3700亿元,不仅是国内唯一一家权益ETF规模连续18年在全行业首屈一指的基金公司,也是境内唯一一家连续七年获评“被动投资金牛基金公司”奖的基金公司。旗下ETF产品累计获得了17次金基金奖、金牛基金奖等业内大奖。

长期以来,华夏基金致力于做中国最好的指数产品服务商,旗下ETF产品线日臻完备,涉及行业、主题、宽基、跨境等多类型ETF产品,还全面布局场外指数及指数增强型产品,深受投资者青睐。经过18年的潜心发展,华夏基金在指数化投资研究领域已形成了深厚积淀。目前,华夏基金指数团队由20多位具有多年丰富经验的海内外专业投资经理以及专职研究人员组成,已具有业内一流的指数化产品开发和投资管理能力,将共同为指数新产品——半导体材料ETF联接(A类:020356、C类:020357)保驾护航。