大牛股“地天板”后公告:7亿元股权买家是它!

2023-12-26

更新时间:2023-12-26 16:22:34作者:橙橘网

摩根士丹利策略师James Lord团队在最新发布的新兴市场策略报告中表示,随着全球央行普遍走在降息轨道上以及美国经济避免硬着陆,预计新兴市场将又迎来一个好年景,但市场走势并非一帆风顺。

分析师认为,目前有8大意外因素,可能会给新兴市场带来重大影响:

1. 新兴市场主权信用债回报率降至0%:如果美国通胀再次升温,美债收益率反弹,新兴市场主权信用利差可能扩大到450个基点,回报率将为0。01 2024年新兴市场主权信用债回报率降至0%

2. 本币债胜过美元债:摩根士丹利预计,如果新兴市场货币上涨,本币债表现可能跑赢美元债,而汇市情况要好,需要美国经济避免硬着陆、欧洲增长回升、中国增长改善,从而提振大宗商品价格。

3. 新兴市场资金流入回归:如果美国经济能够实现软着陆,预计新兴市场回报稳健在10%左右,资本流入可能有望逐渐恢复,同时保持低波动性。

4. 埃及债务重组:过去两年,由于通胀上升,五年期埃及债券收益率从14%升至24%,埃及利息负担日益沉重,摩根士丹利推断埃及可能会在短期内进行债务重组。

5. 巴拿马铜矿危机:巴拿马最大铜矿被关闭可能会影响该国主权信用评级,明年5月份的选举可能导致关闭该铜矿的决定被撤销,提振经济,避免代价可能高昂的仲裁裁决。

6. 阿根廷债务回报率100%:在收益率降至11%的理想情况下,阿根廷债券回报可以达到100%,不过要实现这一点需要米莱的经济政策能够有效推行。

7. 沙特取消所有减产:今年的减产已经影响了沙特在2030愿景改革方面的支出能力,政府面临提高原油产量的压力。

8. 哥伦比亚比索再次跑赢新兴市场货币:哥伦比亚比索是2023年表现最佳的新兴市场货币,摩根士丹利指出,哥伦比亚比索可能在明年仍然会保持这一地位,但哥伦比亚比索已经存在重重风险,大摩一直在犹豫是否做空该货币。

摩根士丹利认为,如果美国通胀再次升温,新兴市场主权信用利差可能扩大到450个基点,回报率将为0。

明年新兴市场主权债务的表现很大程度上取决于美国国债收益率。

第一种糟糕的情况是,美国通胀再次升温,迫使美联储出手,继续加息,基准10年期美债收益率重回5%。

如下图所示,这将导致,新兴市场主权信用利差可能扩大到450个基点,回报率将为0。

另一种情况是,美国经济陷入衰退,利率大幅下滑。

虽然长期以来,市场一直预期会出现衰退,尤其是考虑到政策收紧的程度。但在最近几个月,市场似乎已经忘记了衰退的风险,转向定价软着陆了。

但摩根士丹利认为,有一些领先指标正在恶化。

一旦美国陷入衰退,将会对世界其他地区带来溢出效应,拉低大宗商品价格和全球经济增速。

摩根士丹利预计,债权回报受影响较为严重的国家有安哥拉、尼日利亚、墨西哥、南非和厄瓜多尔。

不过,该行也提到,美国经济衰退将引发利率快速回落,有利于新兴市场投资级债券表现,假设美国经济仅发生温和衰退,那么新兴市场投资级债券的回报预计仍然为正。

02 本币债胜过美元债

摩根士丹利所称的第二大意外,是以本币计价的新兴市场国债指数(GBI-EM),表现可能超过以美元计价的新兴市场国债指数(EMBI)。

一般而言,同时关注本币套利和外汇收益的投资者会关注GBI-EM指数,而美元套利者主要关注EMBI指数。

分析师强调:

GBI-EM的表现只有在美债收益率下跌时才会优于EMBI。因为抛售美债,可能导致利差扩大,甚至导致一些新兴市场国家的债券违约,而新兴市场本币债券不一定会出现这种情况。

分析师还指出,在过去十四年中,GBI-EM的表现只有三次超过EMBI:2011年、2017年和2023年。

这三年里,新兴市场外汇的回报均为正值。

而新兴市场外汇表现要好,需要三个必要条件:

1)美国经济增长放缓,但没有陷入崩溃;

2)欧洲经济回暖,欧元保持稳定或走强;

3)中国经济继续改善,增加大宗商品进口。

分析师写道:

到目前为止,我们认为第一个条件正在成为现实,美国经济正在进入软着陆。03 新兴市场资本流入回归

欧洲经济增长目前似乎面临更大的挑战,但一旦欧洲央行得以放缓,经济前景可能会在24年的某个时候好转。

整体而言,我们认为GBI-EM跑赢EMBI的门槛相当高,但如果在2024年出现这样的情况,那将是一个惊喜。

摩根士丹利认为,如果美国经济能够实现软着陆,预计新兴市场回报稳健在10%左右,资本流入可能有望逐渐恢复,同时保持低波动性。

目前来看,投资者对新兴市场流入的预期仍然不高。

分析师指出,此前,新兴市场出现大幅资本流入的年份分别是,2005/06年、2009/10年、2012年、2016/17年和2019年。

除了2019年的美联储降息,在这些年份新兴市场的共同表现是低利差、低波动性和稳定的高回报。

分析师指出,虽然明年的起始利差可能在400个基点以上,仍然相对较高,但如果美国经济能够实现软着陆,预计新兴市场回报稳健在10%左右,资本流入可能有望逐渐恢复,同时保持低波动性。

分析师还特别强调:

新兴市场信贷回报的复苏往往会吸引资金流动,但会有所滞后。如果近期收益激增之后,在2024年有一个较长的稳定收益期,类似于2017年和2019年的情况,后面有可能持续流入。04 埃及重组债务

虽然现在来看,由于储备充足且稳定,埃及尚未步其他违约主权国家后尘,但随着利息负担日益沉重,摩根士丹利推断埃及可能会在短期内进行债务重组。

分析师指出,过去两年,由于通胀上升,五年期埃及债券收益率从14%升至24%,这也是埃及融资成本高企的主要原因。

考虑到金融稳定,对地方债务进行重组会使问题复杂化。

埃及的情况更为复杂,因为过去两年发行的大部分债券更多地流向了国库券,而国库券通常被排除在债务范围之外,因为它们可能对银行间流动性产生深远影响,从而影响银行业和整体金融稳定。

假设所有债券都有20%的减记,20%的票息调整和7年展期。在这种情况下,假设退出收益率为12%,埃及国家指数回落至47。显然,目前较低的长期债券价格已经反映了一些信贷事件的价格。05 巴拿马铜矿危机

更严厉的重组(减记40%,减息30%,展期10年)将使埃及国家指数达到30,而轻微的重组(减记20%,不减息,展期5年)将使该指数维持在56。

日益增长的非石油输出国组织供应,以及石油输出国组织成员国在自愿削减方面表现平平的合规性,可能会让沙特再次把重心放在市场份额上。这为过剩产能较低、盈亏较高的出口商创造了困难的经营环境。

摩根士丹利表示,巴拿马最大铜矿被关闭可能会影响该国主权信用评级。

近期,巴拿马最高法院裁定该国最大铜矿Cobre Panama的合同违宪,随后巴拿马政府宣布该矿将暂停生产。持有该矿的矿商第一量子确认已暂停生产并启动仲裁程序。

摩根士丹利认为,永久关闭该矿可能会给巴拿马主权评级造成负面影响,但在新政府领导下,Cobre Panama仍然有机会恢复生产。

首先,摩根士丹利指出,该铜矿的铜出口额占巴拿马出口总额的60%,对巴拿马经济贡献极高(3%-4%)。一旦永久性关闭,巴拿马经济可能会陷入负增长。

并且3%-4%仅仅是考虑到对GDP的负面影响,未计入可能损失的外国投资的影响。

包括标普和穆迪在内的评级机构都在紧盯巴拿马铜矿案件进展,如果铜矿真的被彻底关闭,可能会引来负面评级。

明年5月份的选举可能导致关闭该铜矿的决定被撤销,从而有助于经济增长,避免代价可能高昂的仲裁裁决。

06 2024年阿根廷债务回报率100%

摩根士丹利相信,在收益率降至11%的理想情况下,阿根廷债券回报可以达到100%,不过要实现这一点需要米莱的经济政策能够有效推行。

在极右翼总统候选人米莱赢得大选后,阿根廷债券价格已经反弹25%。

目前,米莱正在极力推动阿根廷美元化。摩根士丹利指出,目前IMF等机构已表示愿意参与阿根廷的财政调整,是一个好的开始。

米莱还需要实现:

1)阿根廷国内社会的支持;

2)市场保持信心,资本外流处于可控范围;

3)维持外汇储备增长。

分析师指出,鉴于阿根廷宏观经济失衡的严重程度,这一切都有赖于近乎完美的政策执行:

虽然米莱有一个良好的开端,但我们认为,执行阶段将更加棘手。因此,我们对阿根廷债券保持中立。07 沙特取消减产

摩根士丹利认为,明年沙特可能会态度调转,开足马力生产石油夺取市场份额。

以沙特为首的OPEC+减产是支撑2023年油价表现的关键因素之一。

但是,随着减产对沙特本身的财政和经济增长带来影响,叠加OPEC内部意见分化,摩根士丹利认为沙特可能会取消减产,不再尝试推高油价,而转向争夺市场份额。

三季度,沙特油气收入为2021年以来最低,导致预算赤字约100亿美元,影响了王储萨勒曼2030愿景改革的雄心。

分析师写道:

盈亏平衡点高的石油出口国受到的影响最大:供应激增导致油价下跌,这可能伤害到巴林、安哥拉、尼日利亚和厄瓜多尔等全球成本较高的石油生产国。

对沙特阿拉伯本身来说,影响可能取决于它能向市场补充多少桶石油,因为更高的供应有助于降低财政盈亏平衡点。阿联酋和卡塔尔等成本较低的石油生产国也有望受益于此,尤其是阿联酋,鉴于其不断增长的产能,该国一直主张提高产量。

08 哥伦比亚比索再次跑赢新兴市场货币

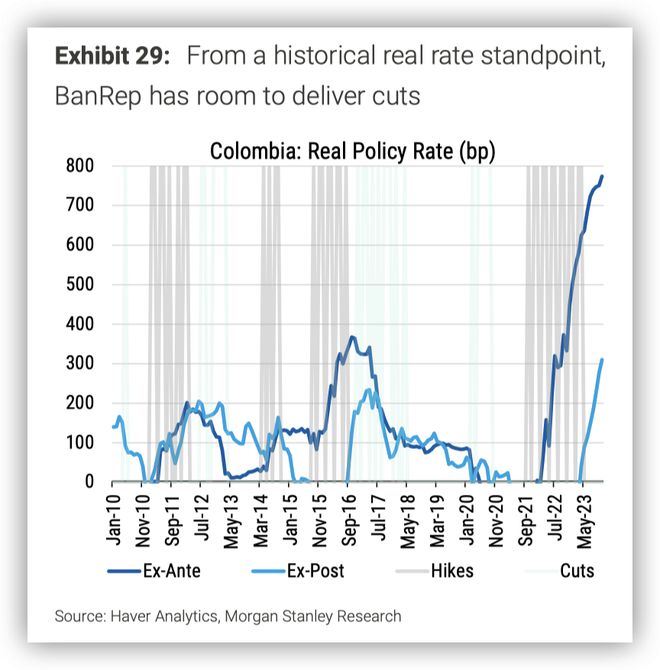

哥伦比亚比索是2023年表现最佳的新兴市场货币,摩根士丹利指出,哥伦比亚比索可能在明年仍然会保持这一地位,但哥伦比亚比索已经存在重重风险。

截至12月8日,哥伦比亚比索同比上涨约21.5%,几乎是今年表现第二好的新兴市场货币墨西哥元的两倍(+12.4%)。

摩根士丹利认为,哥伦比亚比索的强势,是因为利差大幅改善,哥伦比亚比索非常便宜,而且哥伦比亚央行把政策利率加到了南美地区最高水平(13.25%)。

分析师表示:

2024年哥伦比亚比索的状况看起来更具挑战性,因此我们预计明年的不良表现将更为严重。

虽然我们一直对哥伦比亚比索持看跌观点,并一直强调其估值看起来相当昂贵,但由于高利差以及与当地债券流入存在一定程度的相关性,我们一直对做空哥伦比亚比索犹豫不决。