V观财报丨云煤能源:施晓晖辞任副总经理职务

2023-12-26

更新时间:2023-12-26 18:49:16作者:橙橘网

土地篇

◎ 文 / 克而瑞研究中心

市场大环境遇冷背景下,土地市场成交规模较2022年同期有明显下滑。截止2023年12月20日,全国300城土地成交建面和成交金额同比分别下降了21和18%,成交建面再度刷新近十年新低值。分能级城市来看,无论是成交建面和成交金额,各能级城市土地均不及去年同期水平。热度方面,受房企资金依旧承压、楼市依然下行等多重因素影响,房企参拍热情依然不佳,溢价率仍处于相对低位,全年溢价率仅有4.5%。

展望未来,在当前楼市、地市双双低迷的大背景之下,虽然“限价”取消后为开发商留足利润、调动拿地积极性,土拍市场向市场化过度;但考虑到不同地块的区位条件和地块价值不同,即使盈利预期较佳,在房企资金承压的当下,还是良好的回款速度对企业决策更加重要。

总结

01

成交面积:成交面积同比降幅超两成,规模下探至近十年新低

截止2023年12月20日,全国300城土地市场成交建筑面积12.2亿平方米,较2022年同期下降了21%,较上年降幅收窄5个百分点。即使12月“翘尾”现象如期而至,但在土地市场持续遇冷下,12月成交规模与去年同期也相差无几。在此影响下,2023年全年土地市场成交规模同比降幅维系在两成左右,总成交规模刷新近十年新低。

1、成交规模同比全线回落,一线城市同比降幅超三成

分能级结构来看,受市场大环境遇冷,各能级城市土地成交面积均不及去年同期水平。其中,一线城市总成交规模为2610万平方米,较去年同期下降了32%。分城市来看,除北京成交规模同比上涨18%外,其余三个一线城市的成交面积均不敌去年同期,其中深圳成交规模同比降幅高达75%,上海和广州成交规模降幅较去年减少了近三、四成不等。

二、三线城市方面,成交规模同比均呈下降趋势,同比去年同期分别下降了18%、21%。以二线城市为例,除长春、太原、呼和浩特、天津、石家庄、贵阳、南宁等少数城市成交规模较去年同期有所上涨外,其余的二线城市成交规模大都同比为负,且近半数二线城市同比降幅在20%以上,尤其是宁波、合肥、青岛等城市,同比降幅均在50%以上,规模收缩较为显著。

2、市场遇冷下成交规模跌多涨少,重庆、西安、徐州等TOP5城市降幅均在两成以上(略)

02

成交金额:企业拿地意愿显著收缩,成交金额同比降幅近两成

与土地成交规模变动走势一致,成交金额较去年同期也明显收缩:截止2023年12月20日,全国土地总成交金额37504亿元,同比去年同期下降了18%。同比降幅持续高位,主要是由于自去年年末以来土地市场持续遇冷,导致地方政府在供地端更加谨慎,需求端企业拿地意愿也显著收缩,土地成交多为底价成交,成交金额较去年同期仍有较大差距。

1、一线城市金额同比降幅最大,全年成交金额同比降幅超两成

分能级城市来看,各能级城市的成交金额也均表现为同比走低,其中一线城市成交降幅最突出,同比降幅高达24%;二、三线城市同比降幅稍窄,不过也均在15%以上。

一线城市的成交金额同比降幅最大,主要是由于深圳成交金额大幅减少所致。相比上一年同期,深圳2023年成交金额减少了62%,至12月20日,全年成交金额仅为343亿元,总成交金额较去年全年减少额超550亿元。此外,上海和广州的金额降幅也均超过25%,成交金额明显缩量。只有北京一城成交金额同比呈上涨趋势,全年微增6%。

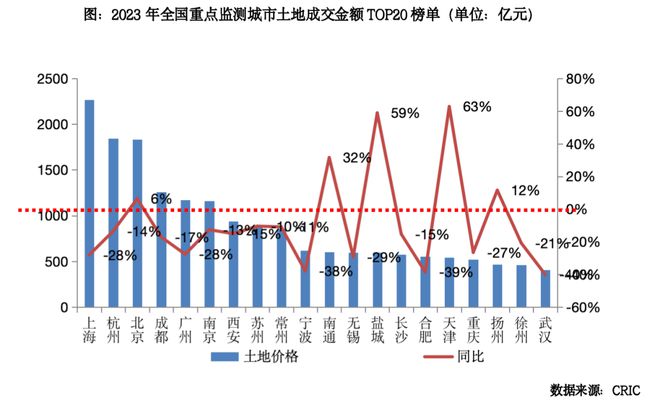

2、超7成城市成交金额不及2022年同期,上海蝉联成交金额榜首

聚焦到城市来看。截止至12月20日,成交金额超过2000亿元的城市仅上海一城,成交金额高达2269亿元,同比去年同期下降28%,蝉联金额榜榜首;排在金额榜第二位的城市是杭州,成交金额达1846亿元,同比下降14%。门槛城市为武汉,成交金额为404亿元,较2022年金额前20的门槛仍有小幅下降。

从区域分布来看,地价较高的东部城市成为金额TOP20主力,尤其是长三角区域,多达12个城市入榜,其中六个核心一二线城市全部入榜,除合肥外,其余全部位于前十以内,常州、盐城、无锡、南通、扬州和徐州等三四线城市也均入榜,但排名相对靠后。值得一提的是,在金额TOP20城市中,超七成城市的成交金额较去年同期均出现了下滑,就连榜首上海成交金额也降幅也高达28%,此外,西安、重庆等中西部城市土地市场也明显遇冷,同比降幅都在两成及以上,降幅十分突出。仅北京、天津、盐城、南通、扬州等少数城市的成交金额出现上涨;不过与2020、2021年成交金额相比,仍处于相对低位。

03

土地价格:限价放松难掩地市颓势、四季度溢价率持续下行

受上海、杭州等热点一二线城市供地质量提升的影响,2023年全国300城土地成交楼板价小幅上涨,增至3069元/平方米,再度创下历史新高。热度方面,由于新房市场仍处于低位,加之房企资金压力依然较大,房企拿地积极性仍处于低位,尽管部分城市土地限价放松,但地市颓势未改,四季度溢价率仅有3.3%,较前三季度再度下行。全年溢价率也仅有4.5%,与去年同期相比,上升了0.8个百分点。

1、整体地价:一二线优质地块成交占比提升,平均地价再创历史新高(略)

2、城市地价:超半数重点城市地价上涨,北京楼板价蝉联榜首(略)

3、溢价率:限价放松难掩地市颓势、四季度各能级城市溢价率持续下行(节选)

市场热度方面,受房企资金依旧承压、楼市依然下行等多重因素影响,房企参拍热情依然不佳,溢价率仍处于相对低位,全年溢价率为4.5%。

各能级热度变动表现一致,四季度溢价率环比三季度均呈下滑趋势,均创下2023年二季度以来新低。其中,一线城市溢价率降至4.2%,二线城市中除杭州、合肥、福州等少数城市外,南京、武汉等热点城市在四季度的土拍中均遇冷,导致平均溢价率进一步走低,溢价率降至3.4%,三四线城市亦难逃脱降温趋势,2023年第四季度溢价率仅有3.0%。

04

供地情况:供地计划下调10%,实际完成率四成左右

2023年初,根据中央部委的最新要求,土地交易增添了新的信息发布环节“预供地”,并在自然资源部主办的信息披露网站中额外增加了拟出让地块页面。截止到11月30日,重点样本城市预供地完成率仅七成。不仅如此,在预公告制度之下,相当一部分远郊预公告地块未正式挂牌,就已经被市场抛弃,在很大程度上拉低了流拍率。供地计划完成情况来看,大部分一二线城市土地成交规模仍处于相对低位,2023年全年平均供地完成率仅为41%,远低于疫情前平均水平。

1、预供地:预供地完成率仅七成,流拍率指标一定程度上被拉低(节选)

CRIC统计数据显示,预供地公告的完成率也不及预期,将预公告的统计口径缩小至截止时间早于2023年11月30日,对比期间实际供应土地明细数据,49个样本市(县)2023年前11月预出让地块总面积为7694万平方米,实际供应5597万平方米,平均预供地完成率73%。

分城市来看,除上海、长春、重庆、青岛、淮安、连云港、深圳等少数城市外,大多数城市未能如期完成预供地清单计划,即便是上半年土地市场热度最高的杭州,也有接近三成的预公告地块出现逾期。此外,南京、武汉、厦门、福州等城市实际/计划均在六成左右,逾期未供地块多是一些素质较差的偏远地块。以南京为例,逾期未供地块均为浦口、六合、江宁的中远郊地块,并且有相当一部分是去年下半年或今年年初的流拍(延拍)地块、质量较为一般,建邺区的江心洲地块即在其中,再度挂牌成功出让的信心不足,因此逾期还未供地。

值得注意的是,西安预供地的落地性处于垫底水平,前11季度预出让地块总面积为841万平方米,实际供应288万平方米,预供地完成率仅有34%。不仅如此,就连长三角地区的合肥、徐州、常州等热点城市逾期未供率也在40%以上,大量地块缺少确定性的“意向买家”。

2、供地计划:宅地供地计划缩水背景下,2023年供地计划完成率平均仅有四成(略)

05

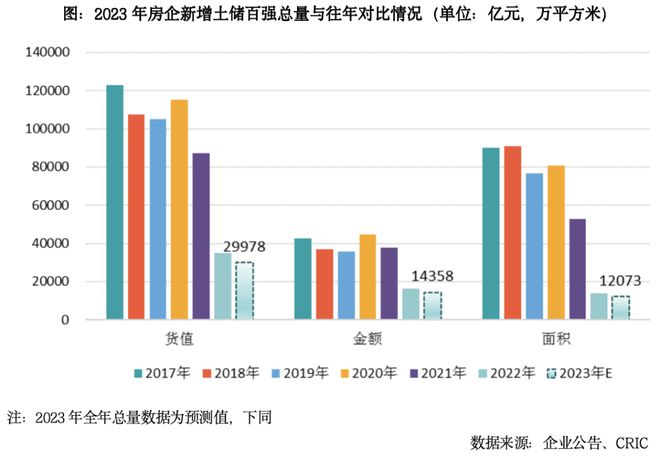

企业投资:全年投资百强总量创新低,整体投资意愿无明显起色

1、拿地无起色,投资金额再降13%、拿地销售比维持低位

从总量上看,2023年新增土储百强房企的投资总量为近七年以来最低:1-12月新增货值、总价和建面百强的总额分别为29978亿元、14358亿元和12073万平方米,同比降幅分别为14%、13%和12%。

拿地销售比方面,全年百强房企拿地销售比仅0.19,与去年相比基本持平,仍然处于2017年以来最低谷水平。

分季度来看,今年全年拿地销售比变化呈现“低开高走”趋势。第一季度拿地销售比最低,仅有0.07,是全年投资意愿最低迷时期,随后拿地意愿持续缓慢提升。但由于楼市行情持续探底、成交暂无明星啊起色,拿地销售比的回升程度有限,截止12月末,百强房企拿地销售比为0.19。

截止至11月末,土地市场整体走势呈现量平价跌,处于筑底阶段。企业谨慎投资情绪尚未好转。11月末新增货值百强门槛59.5亿元,较10月末仅增加3.8亿元,同比降幅依然高达22%。

各梯队的门槛值同比均下跌,10强门槛值降幅最小,同比下降13%,可见龙头房企在同样市场背景下投资受到的影响幅度最小;反之50强门槛值降幅最大,同比下降32%。值得一提的是,虽然门槛同比整体下降,但降幅较上月末有小幅度缩窄。

2、聚焦与收缩,TOP20房企货值集中度超八成、撒网一二线

2023年房企整体的投资策略是谨慎中保持聚焦,摒弃多数三四线的同时,加码一二线城市的优质地块。

首先2023年房企投资呈现高度聚焦的走势。在整体投资氛围冷淡的环境下,龙头房企的拿地占比进一步大幅增加,且在高位保持稳定。截止11月末,10强房企新增货值占64%,较三季度末微降2个百分点,较二季度末微降3个百分点。

相应地,其他梯队房企的新增货值占比则受到压缩,例如11-20强房企占比为19%,较去年同期下降5个百分点,后50强房企空间受到压缩更为明显,2023年新增货值占比仅5%,较去年同期大幅减少12个百分点,份额占比下降最为严重。

其次,在拿地策略上“少城市、精地块”是普遍共识。相较于过去几年房企各线城市攻城略地,随着市场风险加大、销售的萎靡,2023年企业愿意投资的城市范围在不断收窄。

以拿地金额TOP10的全国化房企来看,除保利、建发、华润、中国铁建拿地城市数量超过20个,其余企业拿地数量均在20以下。且从前十一月拿地结构来看,基本以一二线核心城市为主,占比超过八成。

3、企业再分化,半数百强未拿地、央企强势“领衔”(略)

展望

从全年成交变动来看,在楼市端表现持续低迷的影响下,2024年土地市场也持续低位运行,成交建面再度刷新近十年新低,整体市场热度也延续低位。接下来,地市热度的回暖仍将取决于楼市端的表现,只有各城市的楼市成交企 稳回升,房企拿地意愿才会上升,整体土地市场热度才将有可能回温。

01

2024年增速指标有望边际改善,规模低位还将延续数年

2023年样本城市宅地供应计划同比下降约一成左右。但是考虑到近年来全国土地交易面积的持续大幅下降,仅仅一成左右的供地计划收窄还是过于保守。就2022年土地市场交易情况来看,统计局口径下的全年房地产购置面积下降53%,降幅进一步扩大了37个百分点,即房地产购置面积仅为2020年高点的四成左右;克而瑞根据国土部官网统计的土地交易数据测算,2022年近千个样本城市的宅地供应完成率约为41%。在2023年全国宅地成交规模同比下降两成,降幅远大于供地计划一成左右的收窄幅度之下,预计全年供地计划完成率仍会维持低位。

考虑到住宅成交规模的降级高达5亿平方米,必然会带来行业去化周期的大幅提升,在施工销售比的乘数之下,当前全国住宅类项目至少需要压降20亿平方米方可达到新的平衡,即在未来的若干年行业修复期中,土地成交总建面应当比理论平衡值低20亿平方米左右,即换算为占地面积9亿平方米左右,预计每一年大约可以消化2-3亿平方米。考虑到行业供求关系重新回归平衡的客观需求,土地市场的供求规模低位还将在接下来的三到四年内持续。所幸的是,在经历了2022-2023年连续两年的土拍规模缩量之后,地方主管部门和企业对于市场的变化已经更为适应,地价和出让条件已调整至更为合理的范围,稀缺优质地块也能拍出应有的溢价水平,尤其是在预供地制度推行的帮助下,2024年全国土地市场有望迎来增速指标边际改善,规模平稳发展的一年。

02

土拍限价松绑后市场分化加剧,高去化板块更受青睐(略)

03

投资态度保持谨慎与聚焦,投资从“拼运气”回归“拼实力”

2023年房企谨慎、收敛的投资态度贯穿整年,投资总量同比持续走低。我们预计谨慎的主旋律仍将延续至2024年。房企投资主要受限于两个方面,一是资金的流动性,二是未来市场预期,在两者暂未迎来好转之前,拿地意愿将保持弱复苏。

与过去几年整体高热的土地市场不同,从2023年开始,市场“一荣俱荣”的格局不再,由于房企可投资的总量受到限制,如何做到“把钱花在刀刃上”更为重要,因此出于对项目流速和安全性的两方面考虑,企业投资在谨慎的基础上变得更为聚焦:城市能级上首选一二线核心城市,具体地块的选择上,则以市区位置核心、配套完善的优质土储更受房企青睐。

随着房企投资的聚焦,优质土储显得更为稀缺。核心城市土拍限价松绑对于房企投资主要将有两重影响:一是投资策略将从“拼运气”回归“拼实力”,没有最高地价限制后,企业的可行性研究和回报率测算重要性重新提升,最终能否成功以较为合理的价格拿地,既要拼企业的资金实力,又要拼企业的运营实力;二是在投资策略的改变下,龙头房企在获取优质地块中优势将持续放大,行业的集中度或将持续走高、继续分化。

展望2024年的投资格局,在城市层面,一二线城市无疑是房企投资的首选,但城市内部的分化也将持续显现,而三四线城市将持续保持大部分无人问津、个别地块零星火热的局面;企业层面,由于一二线城市以其较高的门槛将中小房企拦在门外,龙头房企的优势将持续放大,未来优质土储将更高比例地集中于龙头房企手中;城投公司投资力度或将持续收缩,但仍有部分托底需求;民企的投资则更依赖于市场整体的复苏情况,需要更长的修复期。

2023年总结与展望

本文为《2023年中国房地产总结与展望:政策篇》删减版

完整版专题购买请咨询:021-60867863 吴经理

排版 | 土木

本文版权归克而瑞研究中心所有 未经授权请勿转载

以上代表克而瑞研究中心团队观点,仅供参考

转载注明出处:克而瑞地产研究(cricyjzx)多谢配合!