罗冲围开拆!广州“做地”模式,白云打头阵!

2023-12-26

更新时间:2023-12-26 21:00:58作者:橙橘网

01

全国楼市,集体进入寒冬。

一周前,北京、上海同时放出楼市大招,降首付、降利率,甚至执行了6年之久的标准都一夜间废除,京沪都到了需要刺激买房的地步,等于全国楼市最后的两大门面也消失不见。

早已不是个别城市扛不住,而是包括一二线在内的所有城市,都已在凛冽的冬天被冻僵了。

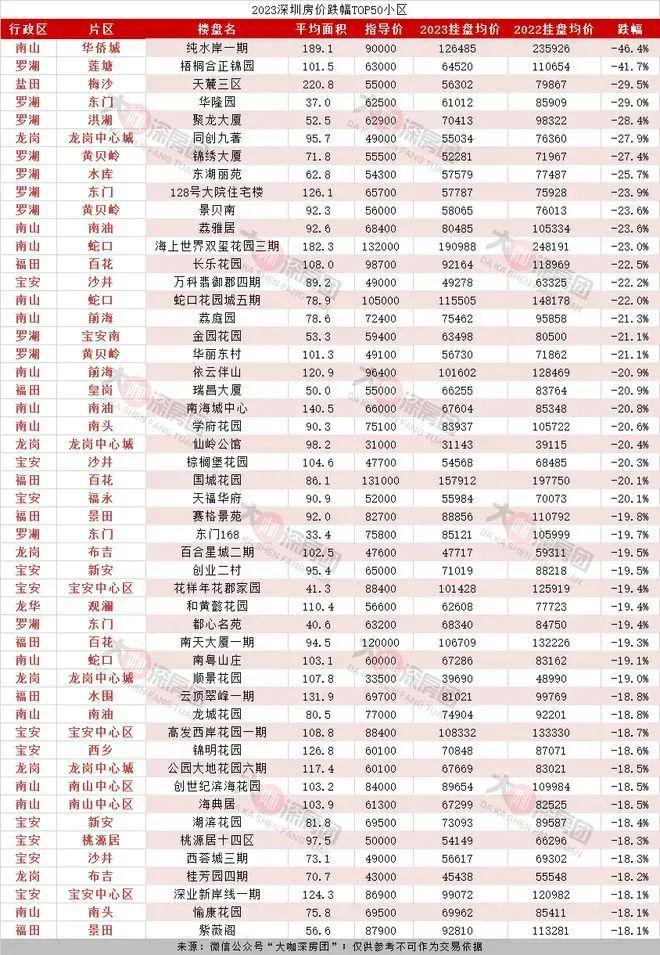

这两天还有深圳千万豪宅6小时售罄的新闻,不过是寒冬里的一把火,根本不具有代表性。

楼市牵一发而动全身,随着一二线房价动辄20%以上的普降,很多人都坐不住了。

纯粹自住的刚需,月供少了1000,房价已跌没上百万。

投资客和炒房族,别说赚钱了,能割肉离场都是好的。

眼看挂牌量一天比一天多,普通卖房人已经崩溃。

还有相当多一批人更绝望,就是两年前用超低利息拿到经营贷的个人,最近都愁哭了,因为陆续到了该续贷还债的时候。

不少经营贷用户突然发现续不上了,一下子多出几十上百万的窟窿,这样的情况开始批量出现,巨大的断供风险正在累积。

02

天下没有白占的便宜!

从三年前的2020年到2021年底,国内房贷利率攀升到了近十年来的高点,其他银行贷款的利率同样不低,资金周转和借贷的成本太高,自然滋生了低利息贷款的野蛮增长。

其中最突出的就是经营贷,这个特殊时期出台的特殊优惠,利率通常在3%-5%之间,有些银行可以做到3%以下,远低于当时的个人房贷利率。本来是为了帮助企业渡过难关,给他们提供救命资金,进而挽回更多就业、刺激经济的贷款,却被用到了其他地方。

前提都得是企业,普通个人是无权享用的,在贷款中介和部分银行的撮合怂恿下,无数皮包公司为个人包装一番后就能轻松满足贷款条件。

有人把这笔超低利率的钱贷出来后用于投资,当时收益率超过4%乃至5%的理财产品并不少见,一进一出就是无风险套利。

而更多人则是把钱拿出来置换房贷,原先6%以上的房贷,换成4%的经营贷后,一二线城市瞬间省出了上百万的利息。

最疯狂的时候,银行经理手把手教你操作。

银行贷款任务顺利完成,客户省钱满心欢喜,这一举两得的买卖似乎所有人都成了赢家。

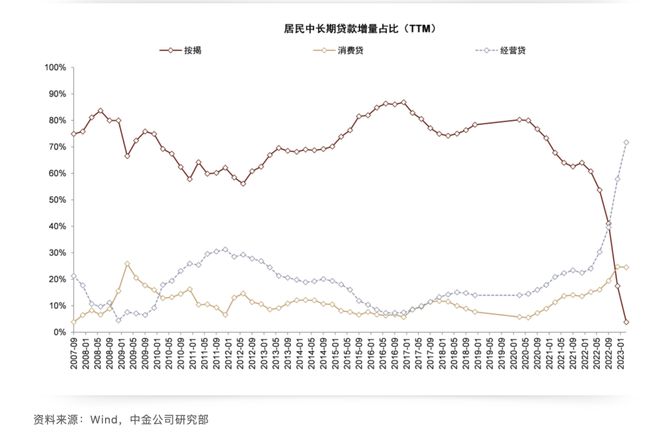

所以我们才看到如今奇异的景象,居民按揭断崖式下滑,经营贷坐上火箭狂飙。

但背后两大风险不容忽视:一个是银行随时可能抽贷;一个是贷款时间只有3-5年,到期就必须续贷,解释权都在银行手里。

随着楼市转冷,房子卖不动,房价开始大面积下滑,大问题一个接一个出现。

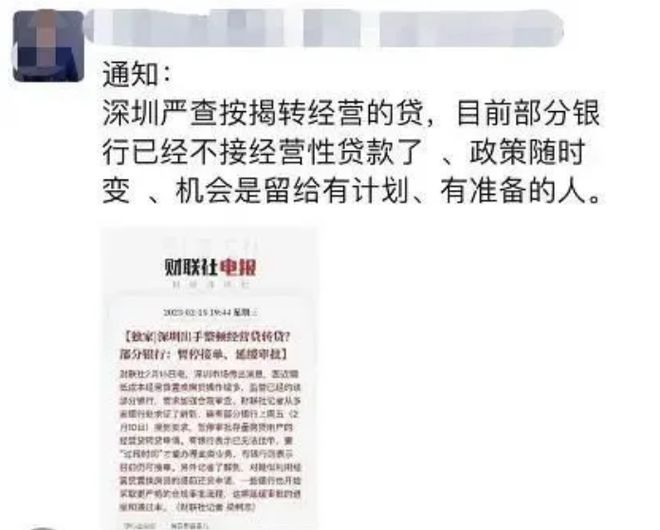

银行贷款利率持续走低,央妈收紧经营贷门槛,大行被迫叫停该业务,也有个别人被银行要求全额提前还款。

尤其是存量房贷下调后,同原先经营贷的利率相差无几,经营贷的风险进一步放大。

事实证明,经营贷用户最害怕的,并不是银行抽贷,没有银行愿意这么做,只要有房子在,每月按时还款,银行轻易不会找这些优质客户的麻烦。

他们最大的风险,恰恰是当初最不在意的房价涨跌。银行到期都需要重新评估,换做楼市平稳时期或是房价上涨,一套房子能贷出来的资金差别不大,可能还会更多。

可眼下显然上演了另一个极端,就连深圳这个国内最有钱的城市,房价普降20%一点都不稀奇。

结果就是,两年前1000万买的房子,银行按7成评估价放给你700万。现在房价只值800万,就算有银行按最高8成放贷,你也只能拿到640万,剩下的窟窿只能自己想办法筹集,否则就会停贷。

这还没考虑银行为了资金安全,提高了风控和审核标准,哪怕是针对那些确实走经营贷的企业,一旦企业经营状况变差,能不能续贷出来、能贷多少都得看银行脸色。

03

当汹涌的提前还贷潮被存量房贷下调浇灭后,银行就开始了“秋后算账”。

因“经营贷置换房贷”被曝光出来,被银行要求全额还款的,还只是极少数情况。

更多银行都是被迫采取措施,因为银行当下仍面临手上钱太多放不出去的窘境。

就拿五大行来说,个人经营贷2021年都经历了超高速增长,增速全都在20%以上,就连宇宙行都有34.7%的增速。

五大行手上的经营贷贷款余额,自然也是一个天量数字,最高的邮储超过了9153亿,最少的交行也有1882亿。

明年这庞大的存量经营贷,将面临批量到期的堰塞湖,处置不当后果不堪设想。

如果到时房价还止不住,必将有不少人得做好补窟窿的准备,补不上的窟窿太多,到时肉疼的可绝不仅仅是个人,大出血的还有银行。