医美:整体增长失速、市值缩水,胶原蛋白“风景独美” |复盘2023

2023-12-29

更新时间:2023-12-29 11:10:01作者:橙橘网

12月26日,消费电子老兵联创电子(002036.SZ)发布一则公告,一是宣布近日已将部分股份回购并注销,二是继12月9日公告半年内拒绝下调可转债转股价格后,再次宣布不调整转股价格。虽然此次注销因股份太少而被投资者诟病,但无疑是在向市场释放稳定股价的信号。

而公司“硬气”的另一面,是其基本面已无法提振市场信心。由于联创电子所处的消费电子行业竞争激烈,周期性特征明显,导致过去5年公司虽然营收规模一路狂飙,但盈利能力却逐年下降,居高不下的应收账款也已危如累卵。

也正因如此,尽管期间公司拓展集成电路、终端显示和车载光学业务,并贴上“华为”、“元宇宙”、“特斯拉”、“无人驾驶”等一众光鲜的概念标签,但这些努力在股价上的反映却微乎其微。自公司股价在2021年达到最高点以来,两年间联创电子已跌去六成。

钛媒体APP研究发现,眼下联创电子的信心和底气主要来自车载光学业务。自2016年入局以来,该业务经过7年的培育,已经初具规模。近期联创电子宣称,其车载光学业务无论是在技术还是规划总体产能规模方面,都处于行业领先地位,未来或将进入收获期。

然而就目前情况来看,公司车载业务的收入占比较小,盈利也不稳定。此外,虽然车载光学的景气度较高,但如果未来行业竞争加剧,下游需求不及预期,也将为公司盈利带来更大的挑战。至于该业务到底何时能够撑起联创电子的第二增长曲线,还未可知。

“虚胖”刺破的阵痛

联创电子成立于1998年,主要发展光学镜头及影像模组、触控显示器件等新型光学光电子产业,同时布局集成电路模拟芯片产业,产品主要应用于智能终端、智能汽车、智慧家庭等。

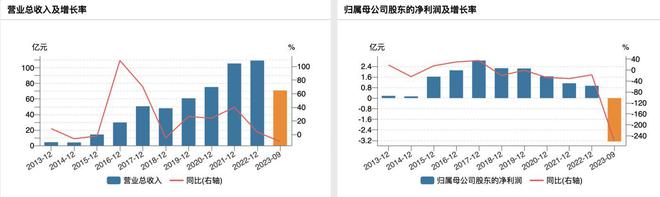

自2015年借壳上市以来,联创电子的营收整体呈增长趋势,从14.23亿元升至2022年的109.35亿元。然而公司增收不增利,业绩已经连续5年下滑,2022年归母净利润尚不足1亿元,净利率仅0.59%。

数据来源:Wind

今年公司更是迎来上市后的首次亏损,前三季度公司的归母净利润为-3.28亿元,且营收、利润的降幅均为行业内最大,分别为-10.29%和-260.90%。就第三季度来看,其营收同比下滑4.64%,归母净利润同比大幅下滑148.57%,与消费电子回暖的大环境相背离。

数据来源:Wind

另一方面,在营收猛增的同时,公司积攒了大量的应收账款,导致其愈发“虚胖”。纵观联创电子财务数据,2020年至2022年及2023年前三季度,公司分别实现营业收入75.32亿元、105.58亿元、109.35亿元和70.90亿元,分别同比增长23.84%、40.18%、3.57%和-10.29%,呈逐渐放缓趋势。

而在营收增长乏力的同时,公司的应收账款仍不断增长。同期,其应收票据及应收账款分别为22.09亿元、28.58亿元、32.61亿元和34.21亿元。而与同行业上市公司相比,联创电子的应收账款周转率也基本处于垫底。有分析人士认为,这或许是公司为了促进销售,给予下游客户更长的信用期导致。

数据来源:Wind

钛媒体APP注意到,联创电子一直以来对应收账款坏账准备的计提政策也较为宽松。以2022年为例,公司对1年以内应收账款的坏账准备计提比例为3%,1-2年内该比例为5%。相比之下,同行上市公司如水晶光电、宇瞳光学、欧菲光等,对1年以内的应收账款坏账准备计提比例在3.28%-5%之间,1-2年内该比例在10%-52.42%之间。

即便如此,2022年联创电子对应收账款计提的减值仍高达1.83亿元,“虚胖”被一剑刺破,同时也严重拖累了业绩。

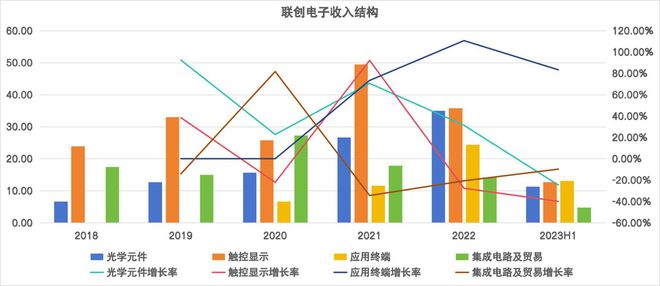

此外,虽然联创电子上市后开拓了集成电路和终端显示业务,营收规模表现出高成长性,但在这之中,除光学业务外其他业务的盈利水平都十分“拉胯”。就今年上半年来看,公司的触控显示业务、应用终端、集成电路及贸易业务收入占比合计超70%,但毛利率仅分别为1.72%、5.11%和0.44%。

数据来源:公司公告,钛媒体APP整理

目前公司盈利能力最强的业务就是光学元件,今年上半年毛利率为24.95%,可此业务收入占比只有27.03%。上述业务结构导致联创电子整体毛利率被拉低至8.91%,盈利能力反不如上市之前。这也使公司转型升级、加码高毛利业务成为当务之急。

“浑身概念”,股价不灵

观察联创电子的股价走势可以发现,近5年来公司唯一的高光时刻就是2021年,其股价曾两度飞涨并达到上市以来最高点,较当年年初涨幅接近150%。

数据来源:Wind

不过,联创电子股价暴涨主要是因沾上热点概念,甚至引发了交易所的关注。

彼时,由于公司在年报、互动易平台介绍车载业务时,提及正在与Mobileye、Nvidia、华为、Tesla等企业开展合作等,其股价三个月内上涨超80%,截至2021年7月19日报17.86元。

7月19日联创电子收到深交所下发的关注函,被直指炒作股价。在回复关注函时,公司也坦言,其车载镜头处于快速发展阶段,相应产能还处于建设之中,车载镜头销售规模较小,并不会对当年业绩产生重大影响。

2021年11月,元宇宙概念爆火并受到资本热炒,联创电子也没有错过。由于光学镜头是VR/AR设备必备零部件,联创电子股价一度被“带飞”,并来到最高点25.75元。不过股价不断创新高后,市场等来的却是联创电子股东们的密集减持。

钛媒体APP发现,自联创电子股价在2021年达到最高点以来,两年间已跌去超60%,目前一直徘徊在10元上下,而这显然不是因为缺少概念。

东方财富显示,联创电子所涉及概念板块的广泛程度,在上市公司中实属罕见。其中不乏特斯拉、华为概念、元宇宙、无人驾驶、虚拟显示、3D摄像头、国产芯片等光鲜的概念。

数据来源:东方财富

但尴尬的是,联创电子涉及的概念再多,也挡不住股价跌跌不休。究其原因,主要是公司缺乏基本面支撑,且资金链承压。毕竟随着概念和炒作热潮退去,市场最关心的还是公司到底有没有硬实力。

今年4月,由于业绩不佳,在发布2022年报前后几天内,联创电子股价急速大幅下挫。公司虽然于5月10日紧急祭出了回购计划,但对股价的提升效果几乎为零,联创电子继续一路跌至5月15日的8.65元低点。

除此之外,联创电子的资金链状况也引人担忧。截至今年三季度末,其货币资金为27.89亿元,而短期借款及一年内到期的有息负债合计就达59.94亿元,更不用说账面还有21.86亿元的应付票据及应付账款。由于一直靠举债投资扩产,其资产负债率已高达74.45%。同时,截至今年10月14日,公司的第一大股东江西鑫盛已经质押了5185万股,占其所持股份比例的61%。

加码转型,6个月观察期的底气?

2020年3月,联创电子发行了可转债“联创转债”,初始转股价格为18.82元/股,后因股份变动等多次调整转股价格,现为13.69元/股。截至发稿,联创电子股价为9.82元,可转债转股溢价率超70%。

12月9日公告称,联创电子已经出现股票在任意连续三十个交易日中至少有十五个交易日的收盘价低于当期转股价格的85%的情形,触及“联创转债”转股价格向下修正条款。

事实上,由于股价低迷,这已是“联创转债”今年第二次触及转股价格向下修正条款。出乎意料的是,公司均未下修转股价格,并表示在2023年12月9日至2024年6月8日这6个月内,即使再次触发转股价格向下修正条款,也不会提出向下修正方案。

根据回售条款,2024年3月起,公司股票在任何连续三十个交易日的收盘价格低于当期转股价的70%时(9.58元)则触发回售,也就是说公司当前股价只有3.23%的下跌空间。届时若公司不得不购回投资者手里的部分可转债,将为其本就不富裕的资金链雪上加霜。而公司却决定撑过6个月的观察期再作评估。

有业内人士表示,一般情况下,公司选择不下修转债价格的主要原因是对股价的信心较为充足。而对于联创电子来说,公司愿意在未来6个月“赌一把”的底气显然来自其不断加码的车载光学。

一方面,联创电子对车载业务可谓相当上心。2020年公司定增10.71亿元,原计划分别用于手机摄像头镜头及模组、车载镜头及模组产能提升及补充流动资金。结果2021年公司决定将原计划投入“年产2.6亿颗高端手机镜头产业化项目”的募集资金全部用于“年产2400万颗智能汽车光学镜头600万颗影像模组产业化项目”,6.88亿资金All in车载光学。

且近几年来,公司持续扩充车载镜头和影像模组产能,加速在合肥、江西、桐城及墨西哥等地建厂,去年已实现3KK/月车载镜头和800K/月的模组生产。随着相关产品量产出货,2022年其车载光学业务收入同比大涨403.98%。

另一方面,2022年,联创电子车载光学业务毛利率达40.75%,远高于其他业务。因此该业务的放量有助于切实提高公司的业绩水平。

此外,车载光学的行业景气度也是有目共睹。华鑫证券在研报中表示,由于汽车智能驾驶辅助技术的快速发展、ADAS功能升级,市场对车载摄像头等车载光学器件的需求不断提升,无论是单车摄像头搭载数量还是规格均不断提高。据前瞻产业研究院预测,2025年全球车载摄像头出货量将达到约7.24亿颗。

值得一提的是,联创电子对车载光学业务的看好也体现在其股权激励计划中。2022年2月,公司披露了一则股权激励方案,其中特别对车载光学的业绩设置了考核目标:2022-2024年营收分别不低于5亿元、10亿元和15亿元。而在同年9月第二期的股权激励方案中,公司更是将车载光学的考核目标提高:2022-2024年营收分别不低于5亿元、12亿元和18亿元。

豪赌车载光学胜负难料

钛媒体APP注意到,车载光学虽然前景光明,但究竟何时能撑起联创电子的第二增长曲线,并将公司带离增收不增利的泥潭,目前还难以判断。

其一,当前公司的车载光学业务占比较小且毛利率波动较大;其二,随着更多玩家涌入,未来车载摄像头行业竞争势必愈发激烈;其三,该业务还存在下游需求不及预期的风险。

2022年,联创电子车载光学业务带来的收入虽涨至7.67亿元,但占比只有7.02%,还挑不起大梁。2023年,公司未再单独披露车载光学的营收和毛利率,然而上半年其光学元件业务的整体毛利率已经从2022年的30.08%降至24.95%,甚至还不及去年的非车载光学业务,说明车载光学业务并未起到提升盈利的作用。

华泰证券对此分析称,“今年联创电子车载非ADAS摄像头模组和手机摄像头模组价格竞争严重,对公司光学整体收入和盈利带来压力。”

另外,公司“年产2400万颗智能汽车光学镜头600万颗影像模组产业化项目”的建设期为两年,预计第五年完全达产。然而据公司预测,项目投产后,年均销售收入为15.65亿元,年均税后净利润1.05亿元,以此计算,利润率仅为6.71%。

有研究显示,当前全球车载镜头竞争格局呈现一超多强态势,同时新玩家也在不断入场。其中,舜宇光学车载镜头出货量已连续多年居世界第一,2020年市占率为32%。二线厂商主要为日韩企业,份额分别在5%左右。

未来随着新老企业的投资布局完成,行业竞争只会更加激烈。这或将导致联创电子面临价格下调压力,盈利难度也将加大。

并且,尽管车载光学景气度较高,但未来公司业绩能否提升,主要取决于高毛利率的车载业务是否能放量,并不断扩大收入占比。然而近两年来,几乎所有的研报中都在提示一个共同的风险,即车载摄像头行业需求不及预期。

对此中金公司表示,“目前汽车智能化仍处在早期阶段,硬件、计算平台、智能驾驶应用仍在发展,后续还需密切关注渗透情况。”也就是说,未来虽然美好,但何时到来还不确定。

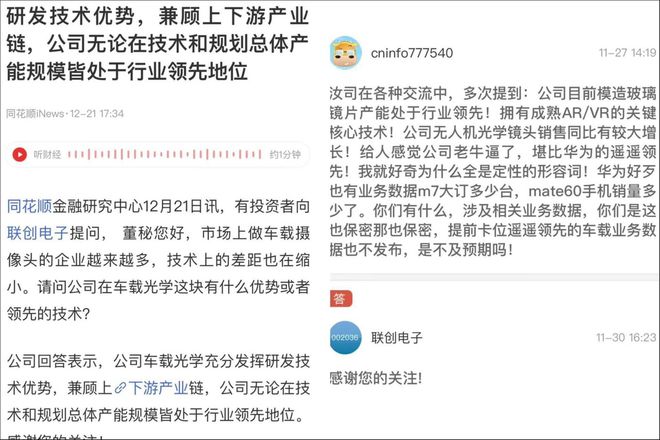

有意思的是,虽然面对这些不确定性联创电子一直表现得很有信心,然而公司却对关键数据的披露屡屡回避。互动易中,投资者多次追问公司在车载光学方面的优势以及产能数据等,但公司的回复中却都是形容词居多,并以商业秘密为由不透露定量数据。

例如,有投资者提出,“请问公司目前有多少个关于智能驾驶镜头或模组的定点项目?”联创电子仅回复称,“公司有多个关于智能驾驶镜头或模组的定点项目。”在被问及“模造玻璃的产能利用率是多少?希望回答是量化的”时,公司回复,“根据市场行情、资源匹配等因素动态调整产能。目前,公司模造玻璃产能利用率维持在较高水平。”

反观其他同行,却基本不避讳定量问题,甚至行业龙头舜宇光学每月主动披露各类产品的出货量等数据。由此,投资者纷纷对联创电子的回避表示不满,甚至质疑公司对于车载光学业务的底气可能并没有看上去那么足。

由此看来,联创电子虽不惜重金豪赌车载光学,但目前这一局仍胜负难料。

(本文首发于钛媒体APP,作者|翟碧月,编辑|刘敏)