922户、2474套!苏州越溪街道龙翔御庭安置房完成交付

2023-12-29

更新时间:2023-12-29 17:43:11作者:橙橘网

12月29日,2023年最后一个交易日,A股三大指数全线上涨。截至收盘,上证指数上涨0.68%,报2974.93点;深证成指上涨0.89%,报9524.69点;创业板指数上涨0.63%,报1891.37点。

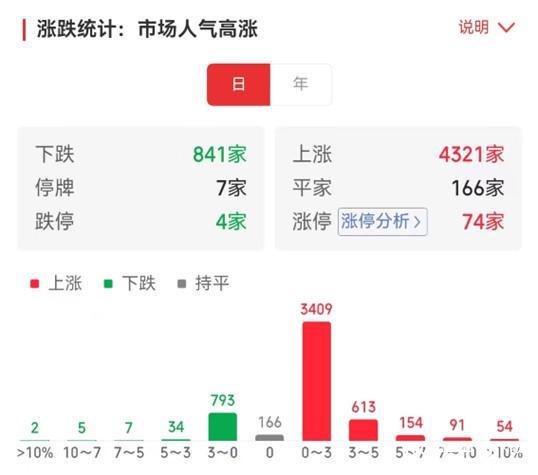

个股方面,呈现出普涨态势,两市超4300只个股上涨,74只股票涨停,合计成交额8226亿元,混合现实概念对于领涨A股市场起到重要作用。

值得注意的是,12月29日,A股逾4300只个股上涨,12月28日逾4400只个股上涨,12月27日,逾3700只个股上涨。通达信数据显示,这种连续多日的普涨行情在今年还是头一次。

超4300股上涨,消费电子板块领涨

12月29日开盘后,上证指数、深证成指、创业板指数开始震荡上涨,截至收盘两市一共4321只股上涨,其中74只股票涨停,涨幅超过5%的个股数量达到299只。

数据来源:同花顺

板块方面,消费电子爆发,混合现实方向领涨A股市场,涨幅5.47%,板块内所有个股均实现上涨,其中联建股份、易天股份、歌尔股份等收获涨停板。

消息面上,根据IDC数据,中国AR市场全年出货预计24万台,同比增长133.9%。预计2024年同比增速达101.0%。

中金公司研报指出,预计1Q24苹果将启动Vision Pro线下销售,看好在Vision Pro成熟的硬件助力下,用户对MR产品体验反馈或将超出市场预期,从而推动零部件创新如硅基OLED、IPD瞳距调节等。预计2024年Meta、Pico及三星等大厂均有望发布多款VR品牌,推动VR出货量重回正增长。此外,中金看好AR产品或将成为AI应用落地载体之一,2024年亦有望加速放量。

此外,传媒、游戏板块快速反弹,恺英网络、返利科技、风雨筑、上海电影、中科云网等涨停。光伏板块持续活跃,清源股份7连板,尚纬股份、赛伍技术、金辰股份等涨停。

沪指年内跌3.7%,有2885只个股上涨

12月29日是A股2023年的最后一个交易日,收盘之后,三大股指的年K线形状均已呈现出来。

上证指数报收于2974.93点,年K线出现阴线。2023年跌幅为3.70%,相较于2022年15.13%的跌幅,实现明显改善;深证成指报收于9524.69点,跌幅为13.54%,跌幅远大于上证指数,不过相较于2022年25.85%的跌幅,出现明显缩窄;创业板指数报收于1891.37点,年跌幅为19.41%,在三大指数中跌幅最大,不过这一跌幅同样好于2022年的29.37%。

三大股指之外,科创50指数全年下的11.24%,上证50指数全年下跌11.73%,沪深300指数全年下跌11.38%,中证1000指数全年下跌6.28%。值得一提的是,当各大指数处于不同程度的下跌状态时,北证50强势上涨14.92%。

从板块方面来看,A股今年是“题材”大年。年初,ChatGPT席卷而来;年中,华为产业链强势归来;年末,“北交所”频频领涨,接连不断的新概念,先后领跑A股。

北向资金方面,全年呈现净买入状态,累计净买入437亿,相比2022年减少了463亿。至此,北向资金已经连续10年加仓 A股。

剔除2023年新上市股票,A股共有2885只股票上涨。其中,涨幅超过30%的有1071只,涨幅超过50%的有582只,涨幅超过100%的有180只。涨幅最大的是凯华材料,全年上涨572.97%。

全年下跌的股票数量则为2430只,其中,跌幅超过30%的有517只,跌幅超过50%的有82只。跌幅最大的是*ST左江,全年下跌77.91%。

2024年机构情绪乐观

2024年即将到来,机构投资者如何看待来年的A股市场?南都湾财社梳理了部分券商观点。

中信证券:A股市场,信心重聚

2023年,市场信心恢复滞后于已出现转折的政策和经济周期;2024年,市场信心将重聚,投资者行为变化驱动估值修复是A股市场的主旋律,预计上半年弹性更大,下半年震荡分化,建议坚持“三阶段配置策略”,把握从当前第二阶段超跌成长向第三阶段白马龙头的切换时机。

中金公司:A股市场,行则将至

2023年初至今A股市场先扬后抑,整体表现略显平淡,历经调整后市场估值逐步接近历史偏极端水平,当前资产价格可能已经隐含过于悲观预期。展望2024年,虽需应对内外部一些中长期问题的显化,但考虑我国政策空间大、根基牢、发展潜力够、较多领域在全球具备竞争优势,基准情形下我们认为对后市表现不必悲观,市场机会大于风险,重视阶段性及结构性配置。

国泰君安:横盘震荡枕戈待旦

经济总体稳步恢复,基建工程与城中村改造有望推动投资改善,制造业出海成为新亮点,消费恢复偏慢仍需支持。宏观政策积极有为,货币政策保持宽松,财政政策发力稳增长,产业政策聚焦转型升级,政策组合拳与协调性有望上升。在经济恢复与政策积极的推动下,中国股票市场总体保持平稳,无风险利率与风险溢价保持稳定。

申万宏源:弹簧被压到极致就会反弹

市场反弹说明短期和中长期的悲观预期已经在短期市场中得到了充分反映,高性价比区域确认。投资者预期显示,市场总体稳定看国内政策细化落地+经济企稳回升验证,而结构上,市场更看好TMT和医药生物等成长方向。

春季行情的结构大概率还是“周期搭台,成长唱戏”,周期搭台,更看好供给侧收缩逻辑强的周期品(煤炭、铜)。另外,核心资产的顺周期属性越来越强。交易稳增长,核心消费(创新药)和先进制造(从远期供需格局改善角度看好新能车)也是抓手。成长唱戏,重点关注有事件性催化的方向,AIPC、MR、华为链。

招商证券:沪深300正迎来见底黎明的微光

近期,诸多实物经济指标转正,显示经济正在好转。从理性和中长期角度来看,沪深300正迎来见底黎明的微光。科技创新目前成为政策最重要的支持方向;政府财政开支更加有力带来的机会也值得关注。从近期宏观变化来看,美联储明年走向宽松,外需边际改善是大概率事件;因此,“科技创新+出口”“科技创新+To G”有望成为明年行业布局的重要线索。行业层面,关注AI科技创新和出口改善叠加的电子、汽车及零部件;政府开支增加和三大工程启动带来的计算机、工业金属、建材、家电等领域的投资机会。

采写:南都湾财社见习记者 吴鸿森