美方或进一步限制AI相关芯片等对华出口,中国贸促会回应

2023-10-31

更新时间:2023-10-24 17:46:27作者:橙橘网

摘要:蔚来和江淮你更看好谁(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

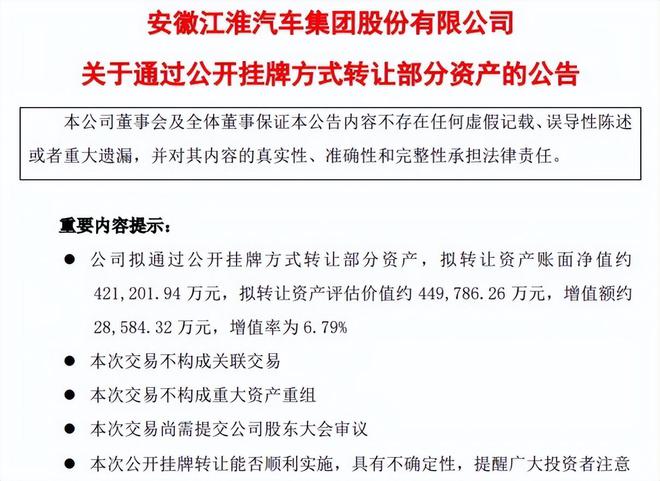

日前,安徽江淮汽车集团股份有限公司(下文简称“江淮汽车”)发布公告称,拟通过公开挂牌方式转让部分资产,涉及乘用车公司三工厂存货、固定资产、在建工程、房屋建筑物以及土地使用权及乘用车公司新桥工厂构筑物和设备资产。

拟转让资产账面净值42.12亿元,拟转让资产评估价值约44.98亿元,增值率为6.79%。

很快,有媒体报道称,江淮汽车资产转让的2家工厂,实际就是江淮与蔚来合作的2座工厂——江淮蔚来先进制造基地和蔚来第二先进制造基地,即蔚来F1工厂和蔚来F2工厂。

蔚来或将收购上述江淮汽车资产,并进一步谋求独立生产资质。

对此,在10月20日的蔚来制造日上,蔚来联合创始人秦力洪出回应确认上述资产确为江淮和蔚来合作的工厂相关的所有资产,“这个转让对江淮和蔚来两个公司正常的生产和经营不会有任何影响。”——将在合适的时候针对相关事宜与大家进行沟通,在此之前不会就此事发表评论。

问题来了,如果蔚来确有收购意思,未来江淮汽车还怎么和蔚来合作?业绩也不太好的江淮汽车怎么办?

同时,蔚来目前依旧属于烧钱阶段、亏损巨大,大额购入资产、单干,是否是最佳时机?

本周的“杠杆观车”,杠杆游戏就来谈谈这个话题。

1、蔚来真要单干?

几家有代表性的造车新势力中,理想汽车、小鹏汽车、零跑汽车等先后拿到造车牌照,连已经病入膏肓的威马汽车也早有造车资质。

蔚来确实是个例外,因此,谋求自己的工厂不再代工、拿下造车牌照,其实也是顺理成章的事情。

问题是,是否应该现在?

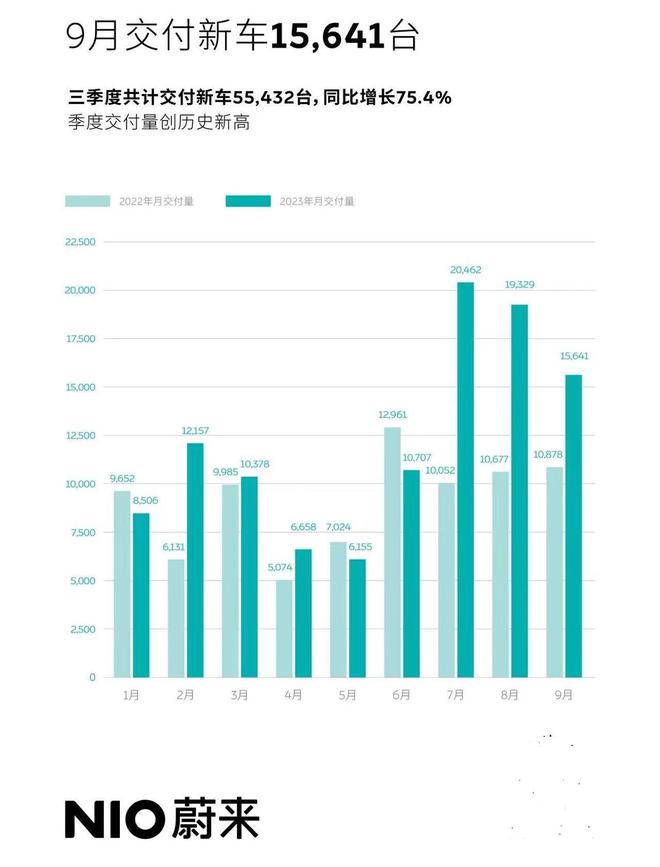

1)从销售角度看,蔚来2023年9月交付15641辆汽车,同比增长43.8%,还不错——但是如上图,其实是近3个月来最低的销量。

还不错的是,2023年三季度,蔚来交付55432辆汽车,同比增长75.4%——表现确实不错,但是如果看整个2023年前9月,销量偏低的月份也不少,甚至一些月份不仅单月交付低于万辆,且不如2022年同期。

而和同行比,在新能源车企中,前9月,蔚来总销量排名第9,继续落后于理想汽车,且差距似乎不容易追上了。

同时考虑到传统汽车大厂的新能源车发力,以及和华为合作的赛力斯这样的特殊车企势头很猛,蔚来的销量和排名压力是很现实的。

图表来源|乘联会(特此感谢)

以目前的销售状况,是否应该迅速拥有自己的工厂和牌照,在杠杆游戏看来有争议,当然购买资产的方式、资金压力可以探讨。

2)我们接着看财务数据。2023年二季度,蔚来的的汽车销售额为人民币71.85亿元(9.909亿美元),较2022年同期下降24.9%、较2023年一季度下降22.1%。

2023年二季度的汽车毛利率为6.2%,而2022年同期为16.7%、2023年一季度为5.1%。

2023年第二季度的收入总额为87.72亿元(12.097亿美元),较2022年同期下降14.8%、较2023年一季度下降17.8%。

2023年二季度的毛利为0.870亿元(0.120亿美元),较2022年同期下降93.5%、较2023年一季度下降46.4%。

2023年二季度的毛利率为1.0%,而2022年同期为13.0%、2023年第一季度为1.5%。

2023年二季度的净亏损为60.558亿元(8.351亿美元),较2022年二季度增长119.6%、较2023年一季度增长27.8%。扣除股权激励费用,2023年二季度的经调整净亏损(非公认会计准则)54.457亿元(7.510亿美元),较2022年二季度增长140.2%、较2023年一季度增长31.2%。

如果看整个2023上半年,杠杆游戏注意到,蔚来亏超100亿元,远超2022年同期的亏40多亿元。

这样一个财务表现,蔚来如果此时要做大额资产收购,时机是否合适?

3)蔚来的资金状况如何?最新公告,9月,蔚来完成了10亿美元的可转债发行。这大概是蔚来有底气的金钱基础。

此外,截至2023年6月末,蔚来现金及现金等价物、受限制现金、短期投资及长期定期存款315亿元(43亿美元)。

中报还披露,蔚来于2023年7月12日完成来自CYVN Investments RSC Ltd(CYVN Holdings

L.L.C.的联属公司,CYVN Holdings L.L.C.为由阿布扎比政府全资拥有的投资主体,统称为“CYVN实体”)的7.385亿美元战略性股权投资。

CYVN实体同时以3.5亿美元的总对价从腾讯的一家联属公司购入蔚来的若干A类普通股。继上述交易后,目前CYVN Investments RSC Ltd合共实益持有蔚来已发行及流通在外股份总数约7.0%。

综上杠杆游戏认为,蔚来业绩暂时是不好,但包里钱似乎还是不少,这是可以购买工厂的底气。

21世纪经济报道说,蔚来可能会滁州长丰猎豹,解决资质问题;有了资质,通过收购江淮汽车的2个工厂结束代工的历史。

如杠杆游戏上文所述,对此,蔚来暂时选择暂时沉默不回答。

一定程度上说,可以理解,代工成本本身也不低,有了自己的工厂,各环节也可以更好把控。

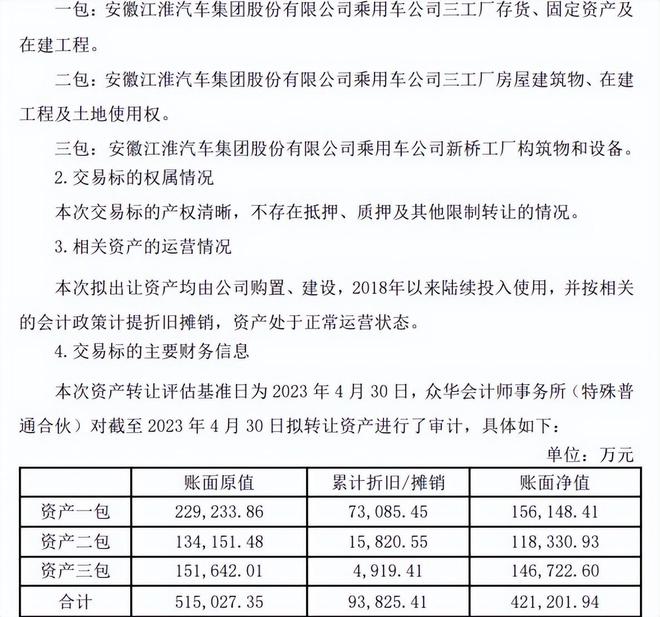

另外,如江淮汽车的出让公告所言,江淮汽车本次拟转让的资产按照三个资产包形式挂牌交易,具体如下:

一包:安徽江淮汽车集团股份有限公司乘用车公司三工厂存货、固定资产及在建工程。

二包:安徽江淮汽车集团股份有限公司乘用车公司三工厂房屋建筑物、在建工程及土地使用权。

三包:安徽江淮汽车集团股份有限公司乘用车公司新桥工厂构筑物和设备。

有业内人士向媒体分析,转让资产拆分为三个资产包,能更精准地卖给不同的买家;同时考虑到蔚来目前的经营状况,全盘吃下对其现金流也有一定负担。

同时,有接近蔚来的人士向媒体透露,蔚来已有新投资人在谈。

结果最终如何,很快就会揭晓。

2、江淮汽车怎么办?

如果江淮汽车此次出售相关工厂后,不再为蔚来代工,那么少一笔收入,这是确定的。

1)蓝鲸财经报道说,早在2016年,蔚来和江淮签订了代工协议,蔚来旗下的车型都由江淮代工生产,初步确认产销量计划为5万辆/年。通过与这家头部新势力的深度绑定,使得江淮在随后的日子里获得了较为稳定的营收。

伴随蔚来销量持续攀升,仅在2018年4月-2020年12月,蔚来就向江淮支付了超过12亿元的代工相关费用,而江淮汽车2019年和2020年净利之和也仅仅2.5亿元。

其实这不算什么,如果看2021、2022年的归属净利润,江淮汽车更惨。

2021年尚且录得2亿元的归属净利润,2022年则是-15.82亿元。如果看扣非净利润更加惨不忍睹:2021年该数字为-18.84亿元、2022年-27.95亿元。

其实这个状况,杠杆游戏注意到,已经维持好些年,2017年江淮汽车的扣非净利润为-9314万元,2018年为-18.77亿元,2019年为-9.78亿元,2020年为-17.19亿元。

2023年江淮汽车的中报披露,其归属净利润为1.55亿元,2022年同期为-7.12亿元,还算可以。不过扣非净利润依旧是-2.43亿元,2022年同期为-10.79亿元——也算有进步。

显然,江淮汽车的这个经营状况不太好。对了,近些年江淮汽车的年度营收基本都在三四百亿元徘徊,极少年份能超500亿元。上半年营收则基本都在一两百亿元。

2)江淮汽车产能过于富余,或许也有相关部门推动因素,通过产能换产能。同时,正因为江淮汽车的营收、利润都不太好,资产转让至少短期让财务数据好看、优化资产结构。而这笔钱可以拿来干更多可能的事情。

“那两个工厂对江淮来说是多余的资产,转让变现搞活现金流,可以投入研发,否则每年只能通过出租厂房来获取部分现金流,一次卖掉获得的现金流更大。”10月21日,汽车行业分析师钟师向蓝鲸财经分析道。

而且这并非是江淮汽车第一次卖地“输血”,早在2020年底,江淮汽车发布公告,拟转让乘用车公司二工厂总装车间、涂装车间相关厂房及设备等,涉及土地763.57亩、房产及构筑物25.3万平米、设备937台/套、备品备件19638个。而上述拟转让资产账面净值48661.78万元,经评估,拟转让资产评估价值71596.08万元,增值率为47.13%。

3)我们接着看江淮汽车的销量情况。前9月乘用车、商用车合计销量是增长的,超44万辆。同时,纯电乘用车13万辆出头,和2022年同期比下滑了4个点。

对于江淮汽车来说,作为一家传统车企,转型迫在眉睫。

4)对,如何转型,出路在哪里?和大众的合作签署也好些年,但产品上量依旧在路上。

此外,因为赛力斯和华为的智选车问界合作受到很多关注,2022年战绩也不错。2023年前几个月表现不咋地,但近期问界新M7订单爆好、再次异军突起,这也给了江淮汽车转型提供了更多可能。

我们知道江淮汽车和华为将进行智选车合作。此前我们看到相关招标资料,合肥工厂将于2024年建成,30万辆产能。

最新进展不清楚,同省的奇瑞汽车和华为合作的车型要出了,华为与江淮汽车的合作车型杠杆游戏综合各方信息看,可能2024年末、2025年也会出。

从自主到代工蔚来,与大众合作、与华为合作,江淮汽车给自己设计的路似乎也挺多、挺广的。

我们过2年看江淮汽车能否崛起。

本文未标注出处的财务图表,均源自蔚来、江淮汽车有关公告,特此说明并致谢

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。