芦荟这样养,让它蹭蹭长爆盆,想养不好都难

2024-03-08

更新时间:2024-03-08 18:30:54作者:佚名

农业部畜牧业司副司长 王宗礼

一、我国生猪产业发展现状

生猪产业是我国畜牧业的支柱产业,猪肉产品是城乡居民肉类消费的主要来源,2014年产量占肉类总产量比重达65%。

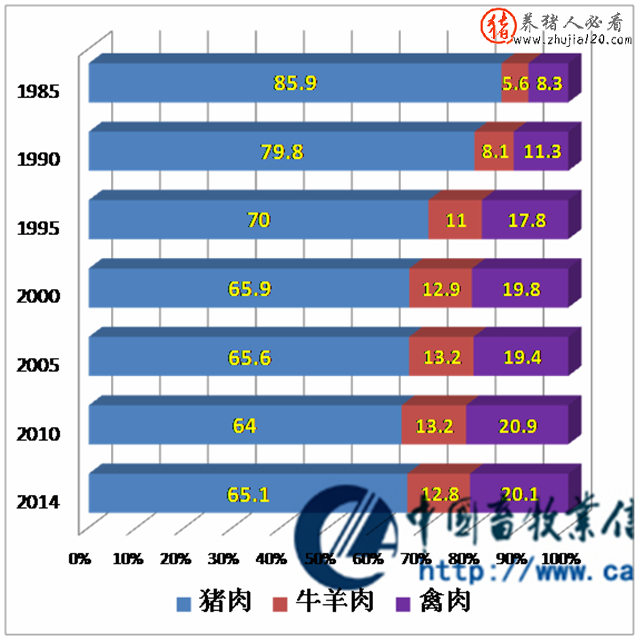

(一)全国肉类结构变化趋势。

1985年—2000年,猪肉大幅下降,降低20个百分点;禽肉明显增加,提高11个百分点;牛羊肉小幅增长,增加7个百分点。

2000年以来,猪肉缓慢下降;禽肉稳步增长,已达到20%以上;牛羊肉基本稳定在13%左右。

(二)生产总体保持持续稳定增长。

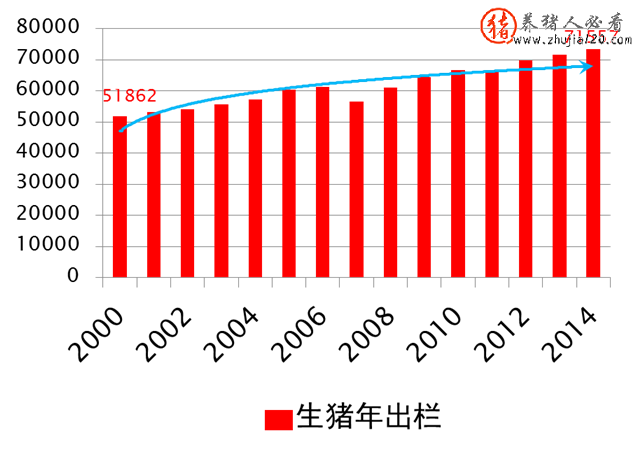

2000-2014年,生猪年出栏由51862万头增至73510万头,增长41.7%,年均增长2.5%。

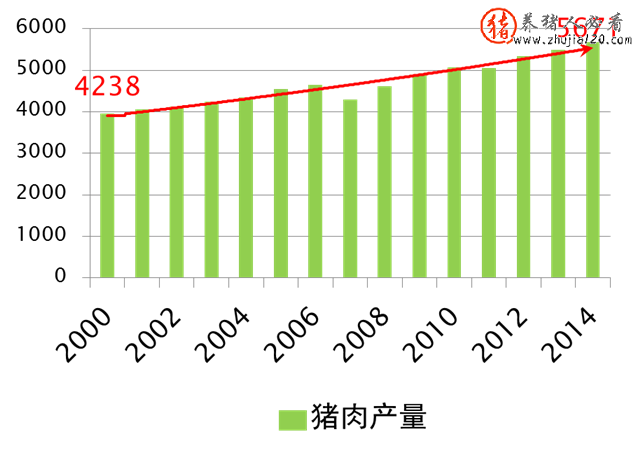

猪肉产量由4238万吨增至5671万吨,增长33.8%,年均增长2.1%。

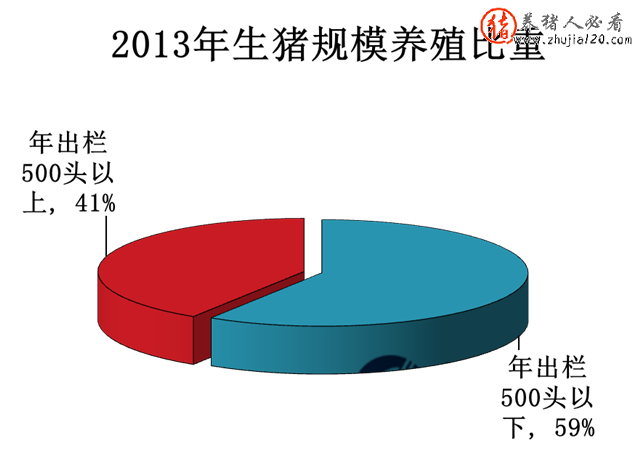

标准化规模养殖水平不断提升。2007—2013年,年出栏500头以上规模养殖比重提高19个百分点。

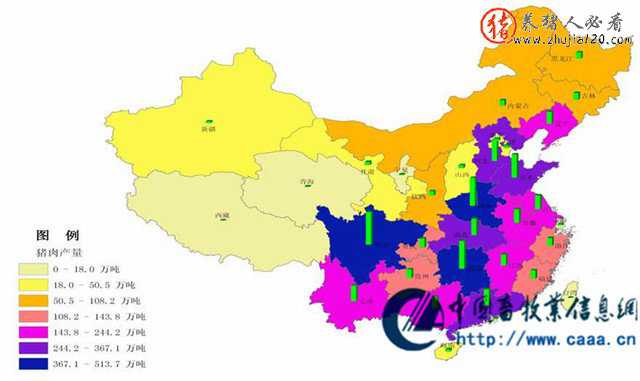

(三)区域化布局优势显现,优势区域猪肉产量占全国总产量的90%以上。

(四)良种繁育体系初步完善。

初步形成以核心育种场、资源场、扩繁场为基础,遗传评估中心、改良站为支撑,质量检测中心、公猪站为保障的生猪良种繁育体系;遴选出74家国家生猪核心育种场,核心群种猪达12万头。

2000年以来种猪进口情况

年份

数量(头)

2000

3462

2001

2053

2002

1824

2003

1795

2004

2930

2005

3544

2006

2464

2007

2780

2008

13796

2009

2488

2010

4053

2011

10600

2012

15100

2013

19200

合计

86089

(五)地方品种保护开发力度不断加大。

确立国家级猪遗传资源保种场、保护区50个;实施畜禽种质资源保护项目,重点对列入国家级保护名录的品种进行保护;以地方猪品种为素材,成功培育了24个优良品种(配套系),满足市场多元化、特色化消费需求。

(六)生猪生产形势。

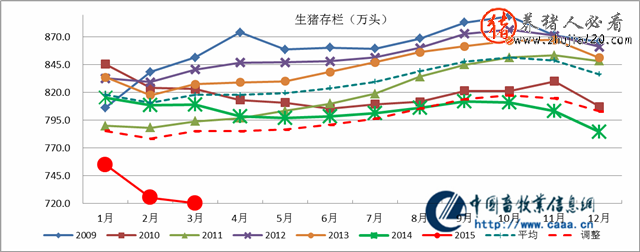

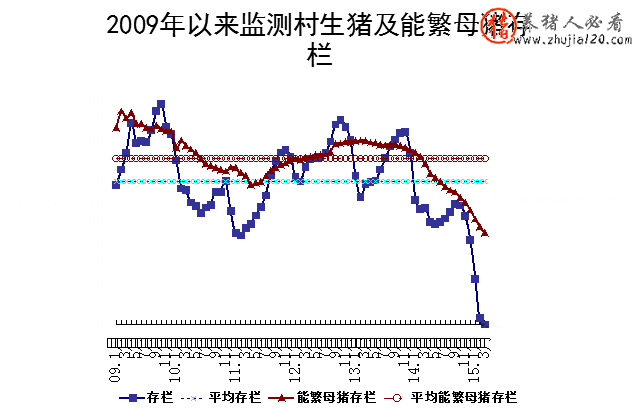

2009年1月以来监测村生猪存栏变动情况

生猪存栏连续六个月保持下降态势,生猪存栏已明显低于近几年同期水平。

2009年1月以来监测村生猪出栏变动情况

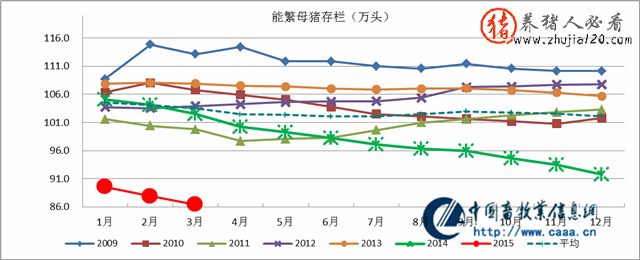

2009年1月以来监测村能繁母猪数量变动情况

2015年3月,能繁母猪存栏86.43万头,同比大幅减少15.31%,环比减少1.66%。能繁母猪存栏较最近一个周期内各年度同期平均水平低16.52%,从2008年以来历史数据看,生猪产能已降至相对较低水平。

近期,我国生猪养殖行业面临的问题:

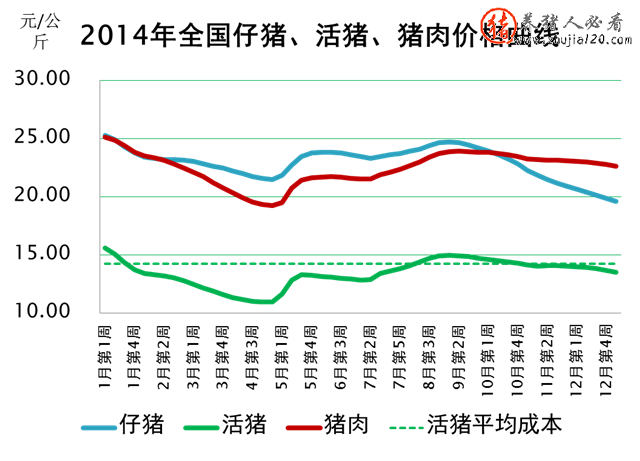

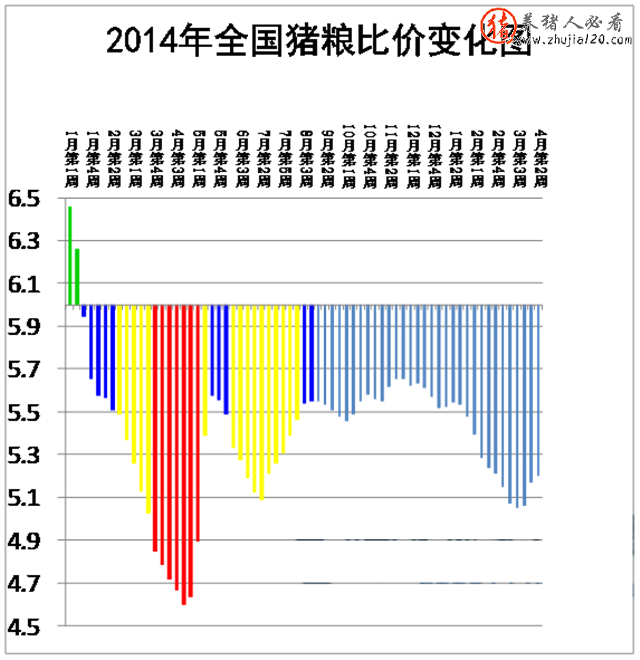

1、猪价持续走低。2014年全年出栏活猪平均价格仅13.47元/公斤,比保本价低了将近1元。

2、养殖户亏损严重。到今年4月底,猪粮比价已经连续67周低于6:1的盈亏平衡点,养殖场户长期亏损,有养殖户反映3月份出栏一头肥猪亏损达230元。

3、产能深度调整。2015年3月,生猪存栏同比下降10.68%;能繁母猪存栏同比下降15.31%。

4、3月底以来小幅回升。4月第5周,活猪和猪肉价格分别为每公斤13.40和21.85元,同比分别上涨22.2%和12.9%。

二、我国生猪生产的主要扶持政策

(一)政策保障体系初步形成。

扶持标准化规模养殖、良种补贴、调出大县奖励。(《国务院关于促进生猪生产发展稳定市场供应的意见》(2007年)。)

1、畜禽标准化养殖扶持项目。

规模标准:年出栏生猪5000头以上。

生猪额度:单场50-100万元。

资金用途:支持圈舍改造和标准化生产等

补贴形式:以奖代补。

2014年总资金达到9亿元(含生猪、蛋鸡、肉鸡、肉牛和肉羊)

2、生猪良种补贴。

工作目标:提高良种使用水平,推广人工授精技术。

实施范围:全国28个项目省。

补贴标准:每头能繁母猪每年使用4份优质种猪精液,每份补贴10元。

2014年项目资金6.6亿元,共补贴能繁母猪1652万头。

3、生猪调出大县奖励。

调动地方政府发展生猪生产积极性,2014年奖励资金35亿元,奖励大县560个,鼓励生产、资金到县,专项使用。

资金用途:扶持规模场猪舍改造、良种引进、粪污处理;用于种猪引进、饲料购买、流通加工等方面的贷款贴息;能繁母猪、育肥猪保险保费补贴;生猪防疫服务费用支出。

(二)今后政策扶持的重点

1、2015年,生猪标准化规模养殖场(小区)建设项目暂停实施;

2、直接的补贴政策可能会越来越少;

3、中央财政支持重点:公益性、关键领域、薄弱环节,如:养殖废弃物资源利用、金融与保险、种业创新……

三、我国生猪产业发展面临的挑战

(一)养猪业发展面临的挑战

1、畜产品供求发生变化,由消费主导。

2、养殖成本不断攀升。饲料原料、人工、水电等费用呈上涨态势。2009年以来,生猪养殖成本增加了将近40%。

3、产业基础仍然薄弱。农户分散养殖仍占主体、中小养殖场户饲养管理水平不高、年出栏500头以上养殖比重仅41%。生产成本偏高、养殖效益不高、价格涨跌幅度大。

4、生产性能低于发达国家水平。与国际先进水平相比,我国生猪产业的良种化水平、单产水平、科技支撑还比较落后。

与发达国家生产性能比较表

单位

中国

发达国家

猪出栏率

%

137.6

>170

一头母猪年提供猪肉

公斤

1016

1800

5、资源约束破题困难。金融服务与生产需要有差距,贷款难;生产发展受资源限制,如土地资源、水资源等。

6、环保压力日益增大。《畜禽规模养殖污染防治条例》对畜牧业污染防治提出更高要求;养殖规模与资源承载能力不匹配,种养结合不紧密,畜禽粪便资源化利用技术模式研究滞后。

7、动物疫病防控形势依然严峻。疫病多发,重大疫病时有发生;防疫机构不健全;防疫力量薄弱。 既影响消费,也影响养殖信心。

四、我国生猪产业下一阶段发展思路

农业部正在制定《全国生猪产业发展规划(2016-2025)》。

消费需求分析—能消费多少?猪肉消费仍将是居民肉类消费的主体,消费需求仍有一定的增长潜力,猪肉消费增幅将逐步趋缓。

生产发展分析—能生产多少?生猪生产仍将保持增长趋势,猪肉产量增幅将下降,前十年,年均增长2.38%未来十年,年均增长1%-2%,由2时代转向1时代。

总体目标:稳定供给;提质增效;保障安全;环境友好。

基本原则:转变方式,提质增效;种养结合,优化布局;龙头带动,产业融合;市场主导,政府引导。

区域布局:综合考虑环境承载能力、资源禀赋、养殖传统、消费偏好、屠宰加工和区位优势等条件,如表。

东北、西北地区

土地、饲料资源丰富

重点发展

中部、西南地区

传统主产区

稳定发展

东部沿海地区(苏、浙、闽、粤)

环境压力较大,养殖发展空间受限

适度发展

重点任务:

(一)引导生猪标准化规模养殖。

1、推动生猪养殖标准化水平提高;扶持生猪规模养殖发展;推广高效饲养集成技术。

2、畜禽养殖标准化示范创建活动。2010-2014年,共创建国家级示范场3694个,其中生猪示范场1566个,带动地方创建一批省级、市级、县级、示范场。

3、推动养殖场标准化生产水平提高:畜禽良种化;养殖设施化;生产规范化;防疫制度;粪污无害化。

(二)实施生猪遗传改良计划

1、遴选国家生猪核心育种场;

2、建立种猪生产性能测定体系;

3、加强种猪遗传评估平台建设;

4、推进种猪联合育种。

(三)指导生猪养殖粪污处理

1、贯彻《畜禽规模养殖污染防治条例》。环境保护主管部门负责畜禽养殖污染防治的统一监督管理。农牧主管部门负责畜禽养殖废弃物综合利用的指导和服务。

2、减量化、无害化、资源化原则。

3、总结推广粪污无害化处理有效模式。种养结合,循环利用。

(四)强化生猪监测与预警

1、加强生产及价格数据监测;

2、加强形势分析和预警;

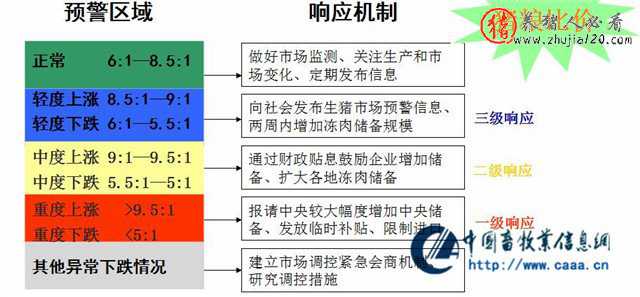

3、适时启动《缓解生猪价格周期性波动的调控预案》。

缓解生猪市场价格波动调控预案

(五)完善生猪产品价格形成机制

1、逐步建立生猪产品目标价格制度。在市场价格过高时补贴低收入消费者,在市场价格低于目标价格时按差价补贴生产者,切实保证农民收益。

2、探索生猪目标价格保险试点。

(六)积极探索金融保险支持生猪产业的新途径

1、做好能繁母猪、育肥猪保险;

2、加大金融贷款支持。

(本文是王宗礼在第四届全球猪业论坛暨十三届(2015)中国猪业发展大会所作主题报告通过整理而成。版权所有,转载请注明来源:中国畜牧业协会猪业分会)