厦门六批次土拍:7宗岛外商住用地均底价成交,收金近125亿元

2023-12-22

更新时间:2023-12-22 19:21:58作者:橙橘网

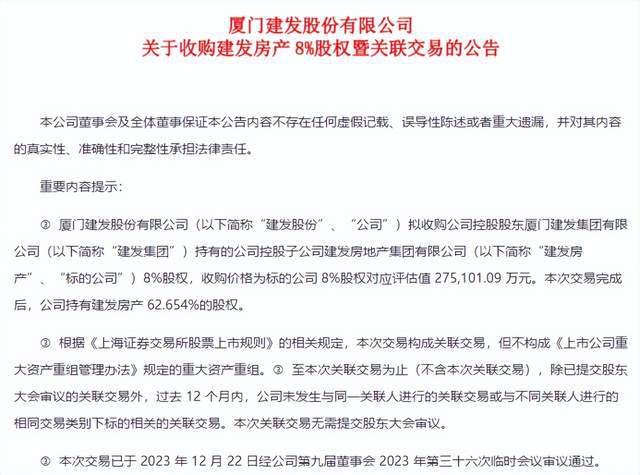

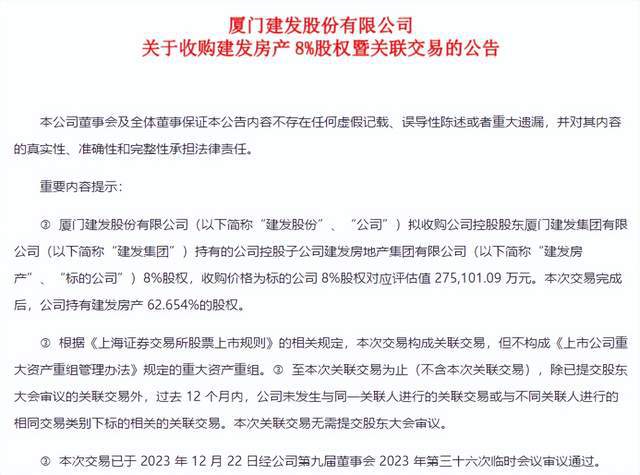

12月22日,建发股份披露了一纸资产收购公告,公司拟27.5亿元收购建发集团持有的建发房产8%股权。这意味着,建发股份在整合优质资产的路上再下一城。这让建发股份投资者乃至整个房地产圈感到振奋。

克而瑞的数据显示,建发房产销售额从2018年的545亿增长至2022年的超1700亿元,成为行业新晋10强。即使在2023年行业整体销量下滑的背景下,建发房产完成逆势增长,位列行业前8,真正做到了穿越周期稳增长。

房地产新周期,收并购相对冷清,似乎陷入“僵局”,行业信心亟待提振。建发股份拟收购建发房产8%股权,向市场释放一个信号:当下正是整合优质资产的良机,真正优质的房企还是有充足的资金来布局优质资产的。

建发股份这笔交易,既有特殊的历史背景,也是公司基于现实的时间点做出的前瞻选择。

回顾历史背景,建发股份早期从建发集团处取得建发房产54.654%股权,建发集团持有建发房产剩下的45.346%的股份。通过本次交易,可推进建发集团逐步履行历史遗留的向公司转让建发房产少数股权的承诺。

目光回到现实时间,这笔交易的时机正好。目前,建发房产控股的港股建发国际集团等股价处于自身相对低位,建发房产的评估值也因此降低,此时交易有利于保护建发股份中小股东的利益。

从政策和产业变化来看,这笔交易迎来绝佳窗口期。不久前,中国人民银行、金融监管总局、证监会联合召开金融机构座谈会,会议明确强调,支持房地产企业通过资本市场合理股权融资和收购兼并。

随着房地产进入行业加速出清阶段,优胜劣汰凸显,大浪淘沙下房企分化加剧。持续稳健经营的优质房企有足够的安全边际,普遍被认为将迎来价值重估。建发股份此时买入建发房产,更像是一场价值投资。

建发股份拿下优质资产,也将夯实自身的资产质量,从而进一步增强未来公司盈利能力以及增厚公司的价值安全垫。

建发股份早期通过资产置换及股权购买的方式合计取得建发房产54.654%股权,由于上市公司资金有限,建发房产股权并未全部置入建发股份。当时,建发集团承诺,将在合适的时机将所持有建发房产45.346%股权转给建发股份。

本次交易,建发股份拟收购建发集团持有的建发房产8%股权,是一场解决历史遗留问题的资本运营动作。

十几年来,房地产市场跌宕起伏,建发股份和建发集团一直在寻机解决,如今等来一个绝佳的时机。

2023年以来,新一轮房地产政策密集出台,要求适时调整优化房地产政策,促进房地产市场平稳健康发展。11月,央行等三部门明确表态,支持房地产企业通过资本市场合理股权融资和收购兼并。

在政策暖风之下,房地产行业经过一轮洗牌后,建发房产等穿越周期的优质资产将迎来新的发展机遇,正处在业绩爆发和价值重估的前夜。

无论是宏观政策导向还是行业变化,此时做这笔收购交易,迎来了窗口期。

根据评估报告,建发房产扣除永续债后的股东全部权益账面价值(合并口径)270.12亿元,而建发房产扣除永续债后股东全部权益评估价值为343.88亿元,增值率为27.31%,这相当于给了1.27倍的市净率估值溢价。

这样的估值溢价是什么水平?建发房产旗下三家上市公司的估值情况可做参考,12月22日收盘,建发国际集团港股市净率为1.43倍;建发合诚市净率为3.05倍;建发物业市净率为2.90倍。

三家上市公司是建发房产的部分核心资产,相比而言,建发房产8%股权1.27倍的市净率评估溢价是最低的。

根据公告,建发房产8%股权评估价,还考虑到资产评估基准日到评估报告期间,建发房产下属控股公司的二级市场表现。根据公开数据,建发国际集团等三家上市公司股价处于自身相对低位,建发房产的评估值也因此降低。

由此可见,这笔交易价格公允,符合市场定价,有利于保护建发股份中小股东的利益。

建发股份表示,本次交易完成后,建发房产仍纳入公司合并报表范围,公司持有建发房产的股权比例将由54.654%增加至62.654%,将进一步增强公司盈利能力。

建发股份拟收购建发房产8%股权,除了可以推进解决历史遗留问题,也是加码提升资产质量,蓄力未来发展动能的又一大动作。

历史表现来看,建发房产是穿越周期的长跑选手。

从规模上看,根据克而瑞榜单,建发房产过往的销售业绩呈现稳步增长的趋势,从2018年的545亿元增长至2022年的1703亿元,销售排名从第53位跃升至第10位。

2023年,在整体行业销售仍持续下滑的情况下,建发房产逆势稳增长,1-11月的全口径销售实现1639亿元,同比增长13%,排名行业第8,“冲劲”十足。

业绩表现上,建发房产上演了“撑杆跳”,营收从2017年的181.18亿元,飙升至2022年的1069.21亿元;而净利润也从2017年的23.96亿元,上升至2022年69.29亿元。

从未来的增长预期来看,建发房产依然是难得的优质资产。最显而易见的优势,是健康且有高流动性的土储,这是长期可持续发展的基础。

近年来,在行业普遍拿地意愿降低的情况下,建发房产积极补充优质货值,重点布局一二线城市,上半年的拿地金额中,一二线城市的占比超87%。今年前9个月,建发房产新增货值1299亿元,紧跟华润、万科、保利之后,位列行业第4。

核心城市群的一二线城市人口、经济规模优势显著,市场需求较为坚挺,存货资产保持着“流动性”。截至2023年6月末,建发房产未售的土地储备货值2920亿元,其中约超60%为2022年及之后的拿地项目。

除了区位优势,优质产品力是去化能力和市场规模的保证,建发房产“创新式传承”中国建筑文化,推出了「盛世唐风」、「风雅宋韵」、「诗意东方」等“新中式产品”体系。

此外,房地产新周期,城市更新被视为未来十年的下一个风口。建发房产构建了从一级土地开发到项目代建、物业管理及配套商业运营等全流程的城市更新改造产业链,形成了城市更新改造“企业实施”环节的特有核心竞争力。

随着城市更新在政策鼓励下的规模化开展,预计建发房产将凭借核心竞争力和经验取得更多的成果,盈利能力和估值有望提升。如此优质资产,建发股份“近水楼台先得月”。

本次交易后,建发股份持股建发房产比例进一步提升,不仅提高自身资产质量,也将提高盈利能力,这为公司长远发展打下坚实基础,为后续公司的价值重估勾勒出想象空间。