V观财报|*ST炼石:控股股东变更为航投集团

2023-12-24

更新时间:2023-12-24 17:09:19作者:橙橘网

一年前,蔚小理风头不再,一年后,蔚小理境遇不同

文|刘丁

编辑|尹路

临近年底,寒冬骤至,北京、杭州飘雪,广州一夜之间从28度降到10度。

中国汽车市场也迎来了凛冽寒风,大部分品牌展开更大幅度的降价,拉升销量却越来越难。

蔚小理的发展在此时出现明显分化:理想销量领先,优势持续扩大;蔚来获得一笔22亿美元的投资,3季度业绩反弹,股价触底回升;小鹏汽车遭遇第二大股东减持,盈利能力下降,销量排名出现下降苗头。

蔚小理是最早入局的造车新势力,既是全球汽车新四化浪潮的产物,也是浪潮的推动者,为中国汽车品牌在全球汽车产业变革中的崛起作出了巨大贡献。

三者的产品定位和市场策略各不相同:理想专注家庭用户,蔚来紧守高端商务,小鹏聚焦大众市场。三者的企业发展路径也有共性:均由明星创业者创办,此前均大额亏损,依赖资本市场输血,均处于年销30万辆以下的发展阶段,在盈亏平衡、生产、技术、供应链上面对相似的考验,三者均是资本市场的明星企业,因此往往被并列对比。

三者原本都以相似的速度奔跑,但2022年下半年,中国新能源车市场马太效应愈加明显,市场红利向少数头部企业集中,同时大车企的新能源子品牌开始涌入市场,巨大压力下,蔚小理都遇到了阶段性困境。

此后三者的销量均不同程度反弹,但在公司经营方面,三者开始走向分化。

销量、毛利

2020年—2022年,蔚小理的销量规模基本处于相似水平,2022年底至今,理想的新车型L7、L8、L9获得成功,整体销量大幅提升,拉开了与蔚来和小鹏的差距。

正常情况下,销量一方面用来衡量企业的市场地位和声势,另一方面用来衡量企业的盈利能力。

当通过销量观察企业盈利能力的时候,还需结合企业的毛利水平。如果毛利是正数,那说明卖车赚钱,如果毛利是负数,那卖的越多,亏的越多,销量高不一定就是好事。

蔚小理的汽车业务毛利表现,在这一年出现了显著分化。

理想的汽车业务毛利显著提升,其销售和盈利增长相对健康。蔚来在2023年前两个季度的毛利不高,在3季度完成车型换代之后,毛利提升明显,产销稳定恢复。小鹏汽车的汽车业务毛利从2023年1季度转为亏损后,一直到3季度亏损都在持续增加。

汽车业务毛利,是车企抵御市场风险的一道防线,除了支付车辆制造成本,车企还需要投入巨额资金进行研发,营销,运营。如果汽车业务的毛利丰厚,就能从容应对,比如特斯拉毛利厚,即便降价,仍能够维持较丰厚的毛利,支撑其研发、销售开支。

车企的汽车业务毛利变为亏损,意味着失去自身造血能力,只能依靠消耗资金储备去应付研发、销售和管理费用,必须持续融资才可能确保经营安全。

资金

2022年4季度,蔚小理的资金储备开始出现分化。

蔚小理的资金储备(包括现金及现金等价物、受限制现金、短期投资、定期存款)此前基本上处于同样规模,从2022年4季度开始,理想的现金储备持续攀升,蔚来和小鹏则不断减少,直到2023年3季度二者开始反弹。

理想的资金储备从2022年底到2023年9月底增加约300亿元,蔚来和小鹏从2022年底到目前增加额约为170亿元和30亿元。

理想的资金增长,主要依靠主营业务,截至2023年9月底理想资金储备总额为885亿元;

蔚来是因为7月得到阿布扎比投资机构CYVN Holdings的投资,9月发行美元债,12月再次得到的CYVN投资,目前其资金储备约600亿元,为历史最高值;

小鹏汽车于2023年7月宣布得到大众汽车集团投资入股,当时未交割,截至2023年9月底,小鹏汽车资金储备为365亿元,12月,小鹏汽车与大众汽车集团的交易完成,资金到账,使得其资金储备总额达到约420亿元。

单从“现金及现金等价物”口径看,截至2023年9月底,小鹏、蔚来、理想的资金规模分别为122亿元、241亿元、730亿元。

从硬性开支的角度看,三者的表现也开始出现差异。

研发投入上,蔚来持续加码,始终相对较高,2023年以来,虽然没有进一步抬升,但绝对投入仍为三者最高。

理想此前研发投入相对最节省,后从2022年中开始持续提升,2023年3季度已经接近蔚来的水平。

小鹏的研发投入从2022年至今基本持平。

在运营费用上,蔚来增长较快,绝对额也最高,主要因为蔚来的换电业务消耗资金和精力,也给公司财务平衡带来压力。

生产方面也需要持续投入,从厂房、设备资产规模来看,蔚来最高,增长最快,理想也持续提升,小鹏持平。

车企硬性支出是一把双刃剑,一方面,持续投入有利于增强竞争力,另一方面,投入节奏过快会损伤财务平衡。

近期,蔚来的换电业务迎来了重磅合作伙伴,通过共享换电技术、统一电池包,让其他品牌的车型也能使用蔚来换电站,并且引入第三方力量投建换电站。这些举措都有利于降低换电对蔚来的财务压力。

另外,2023年3季度,蔚来的汽车业务毛利润也从前两个季度的不到5亿元,提升到19亿元,提升了自身造血能力。

(文中销量数据均为批发口径)

记者手记:

1、对蔚小理前景的观察

蔚小理的产品定位不同,一年以来,他们各自所处的细分市场都在发生急剧变化。

小鹏汽车主攻的30万元以下细分市场,竞争最为残酷。

2023年小鹏推出了G6车型,其销量8月份突破7000辆,9月-11月单月销量近9000辆,是目前小鹏销量最高的产品。

与小鹏G6同级别、同价位区间、同为紧凑级SUV的上汽智己LS6车型销量正在快速增长,从9月份的1220辆提升到11月的8158辆,11月底上市的广汽昊铂HT车型交付首月销量近2000辆。

残酷竞争中,小鹏G6销量爬坡的可持续性,以及车型盈利能力面临挑战。

小鹏还推出了MPV车型X9,预计于2024年1月上市,该车配备了主动式后轮转向,售价38.8万元,产品力和性价比出众。但中国MPV市场虽然增长迅速,可总体容量小,对于车企,MPV车型只是锦上添花,很难雪中送炭。

小鹏需持续增强核心竞争力,此前,小鹏的智能驾驶技术和智能座舱体验较为领先,但目前竞争者越来越多,智能几乎是每一家车企都必然提及的重点,还出现了华为这种技术能力超强的公司。面对竞争对手的追击,小鹏并没有显著增加研发投入,优势在缩小,将智能作为自身护城河的难度越来越大。

蔚来所在的高端商务市场中,BBA的声势和销量逐渐走弱,一定程度上减轻了蔚来的压力。蔚来目前最紧要的任务是尽快拉升销量,实现盈亏平衡,未来3年,其新品牌的表现至关重要。

理想在家用中大型SUV市场,虽然多了一些竞争者,但目前地位相对稳固。但理想此前研发及营运投入相对较低,纯电架系统研发和补能体系建设都需要补课。

2024年,中国汽车市场的竞争注定更加残酷,已经出现分化的蔚小理会继续分化。

2、如何观察、研究汽车公司?

从产业变迁角度去看,新四化的浪潮,行业演变,品牌应会从少变多,再自多变少,企业命运随之沉浮,眼下风口上的车企未来也可能沦为富士康型的代工厂,甚至暗淡退场;

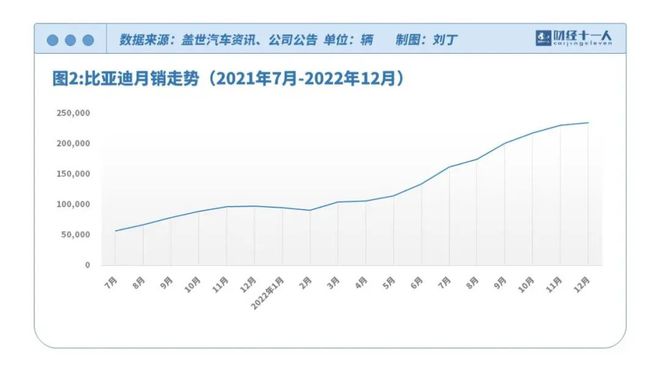

从企业自身的角度看,从0到30万辆,再从30万到300万辆,再从300万到1000万辆,是不同的级别门槛。蔚来、小鹏年销量都在30万辆以下,理想刚刚迈过这个门槛,胜负未分,生死未定,未来或许充满戏剧性;对于将突破300万辆关口的比亚迪来说,目前更重要的是强化管理、沉淀文化。

除此之外,我们也倾向于从企业文化的视角去观察。一切决策都是人做的,企业领导层、执行者、工人塑造了其内部文化,并在其文化影响下做出持续选择,对企业的方方面面都难免产生影响。

汽车是充分竞争行业,本就属于强周期,又与金融相捆绑,车企的文化基因、性格,是衡量企业风险和机会的重要一面。

企业的文化在方方面面都能外溢出来:无论是新闻发布会还是企业证券部人员的电话沟通,无论是工人的抱怨还是高层人员的公开表述。留心观察企业文化,有助于我们加深对企业的理解。

对企业文化的重视绝非无稽之谈。2020年港交所开始要求上市公司披露ESG报告,ESG主题投资的风潮也从国外吹到了国内。ESG利用资本的力量,推动企业在盈利的同时,也要积极向善。

ESG的三大要素是环境、社会、治理。企业文化良好,自然会保护环境,处理好与社会不同利益方的关系,并且内部治理透明廉洁,也能获得更高的ESG评价和ESG主题资金关注。

3、最后的话

2022年4季度我们发现,虽然中国新能源车市场持续火热,但造车新势力却未能尽享红利,反而出现掉队态势,我们发布文章 ,指出:

小鹏在三家中资金储备最低,公司运营依赖金融市场融资,而公司股价遇挫,融资能力受影响,需提高警惕;

蔚来存在类似问题,并且新老车型互搏,产品策略存在提升空间,还有经营成本过高的问题;

理想需要在增程式之外,增加纯电投入,研发急需补课。

文章发出之后, 小鹏汽车公关部门同其法律专家找到我们,指出文中引用的数据有误,认为我们欠缺财务常识,因为我们仅引了财务报表上的“现金及现金等价物”项目,而公司则将“现金及现金等价物”,以及 “受限制现金、短期投资、定期存款”项目均视为公司现金储备,我们算少了。

港股公司的财务披露比A股公司具有更大的灵活性。例如,经营性现金流,A股公司均采用直接法,也就是花了什么钱 (购买商品支付的现金) ,赚了什么钱 (销售商品收到的现金) ,直接写出来;而港股则采用间接法,根据自己公司情况披露项目,比如将“折旧和摊销”,认定为带来了经营性现金的增益,将“净利润亏损”,认定为导致了经营性现金流的减少,如此记账。

对于现金储备,A股公司,通常在“货币资金”项目中披露,而港股公司的披露具有个性化。而在研究及报道中,我们通常无法彻底核实某些公司的情况,例如其“短期投资”是否有无法回收的风险,其“受限制现金”存取受到的真实约束有多大。

因此,出于谨慎性原则,在文中横向对比蔚小理三家的资金情况时,我们选取了三家的“现金及现金等价物”项目作为参考。如果按照小鹏汽车公关部的口径,将“现金及现金等价物”,以及 “受限制现金、短期投资、定期存款”项目全部加总,小鹏、蔚来、理想三家的数据在2022年底分别为:383亿元、423亿元、585亿元。

2023年,蔚来调整了产品策略,其阿尔卑斯、萤火虫新品牌转变为聚焦少量车型,改变以往多车型策略,并且对行业开放换电体系,将成本负担最大的部门,努力转变为盈利项。其融资工作表现突出,2023年7月引入中东资本,9月发债融资,12月再次引入中东资本,资金储备提升至约600亿元左右。

理想则在2023年1-3季度,持续提升其研发费用,在纯电车型和补能网络建设上动作频频。