国联股份被证监会立案:浙商证券、国元证券高位给出“买入”评级,研报是否违规?

2023-12-29

更新时间:2023-12-29 10:02:41作者:橙橘网

编者按:证监会《发布证券研究报告暂行规定》指出,证券公司、证券投资咨询机构发布证券研究报告,应当遵守法律、行政法规和本规定,遵循独立、客观、公平、审慎原则,有效防范利益冲突,公平对待发布对象,禁止传播虚假、不实、误导性信息,禁止从事或者参与内幕交易、操纵证券市场活动。

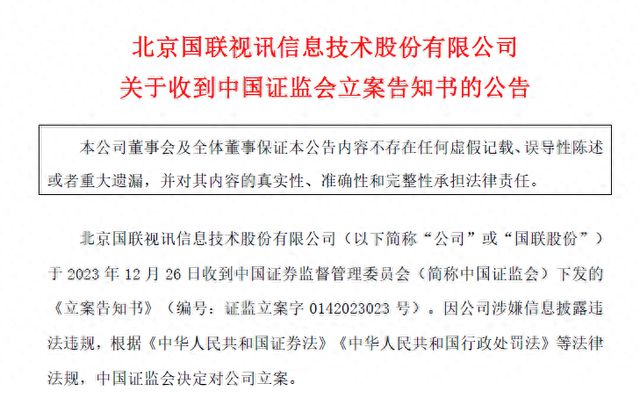

12月26日,国联股份公告收到中国证监会立案告知书。因公司涉嫌信息披露违法违规,根据《中华人民共和国证券法》《中华人民共和国行政处罚法》等法律法规,中国证监会决定对公司立案。

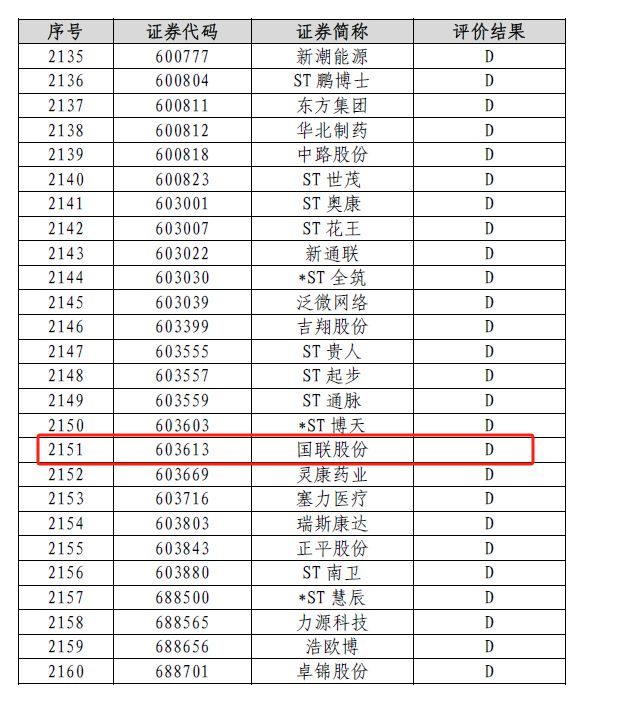

2022-2023年度上市公司信息披露评价结果显示,国联股份信披评价结果连降两级至D,信披考评不合格。

国联股份的股价曾于2022年11月达到历史高位。当月,浙商证券、国元证券发布研报给予国联股份“买入”评级,合理性存疑。

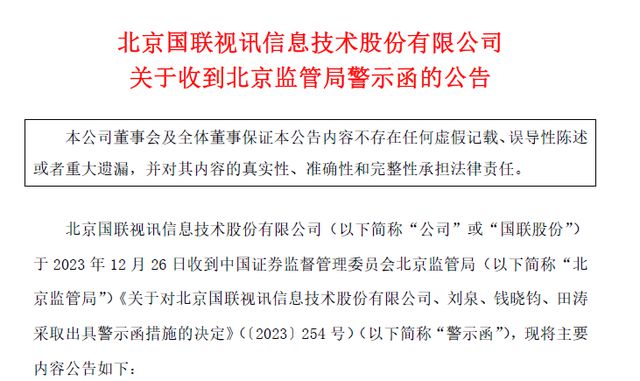

国联股份:信披违规收到警示函

12月26日,国联股份同时公告收到北京监管局警示函。《行政监管措施决定书》显示:“你公司于 2023 年 4 月 28 日、5 月 16 日两次发布前期会计差错更正公告,将部分交易调整为按照净额法确认收入,对 2020 年年报,2021 年年报,2022 年前三季度报告相关财务数据进行更正,导致多期财务报告信息披露不准确。”

上述行为违反了《上市公司信息披露管理办法》(证监会令第 182 号》第三条,第四条的相关规定。公司董事长刘泉、总经理钱晓钧、财务总监田涛负有主要责任。

2023年5月16日,公司披露《关于2020年至2021年有关财务数据更正公告》,公告显示:“在 2022 年年度报告出具过程中,北京国联视讯信息技术股份有限公司(以下简称“公司”或“国联股份”)针对部分公司难以完整取得或拥有除客户签收单以外其他与相关交易商品控制权直接依据的交易,按照净额法确认营业收入。公司对于部分收入自总额法调整为净额法主要系公司对于控制权的判断选取了更为严格的标准,公司交易的具体业务模式未发生变更。”

8月,因多期定期报告财务信息披露不准确等原因,上交所对国联股份及有关责任人予以纪律处分。

信披考评不合格,年内股价腰斩

近期,沪深交易所分别披露了2022-2023年度信息披露评价结果。根据评价规则,评价结果分为A、B、C、D四档,分别代表信息披露工作优秀、良好、合格、不合格。

评价结果显示,国联股份的信披评价结果由上一年的B连降两级至D,即信披考评不合格。

2023年以来,国联股份股价大幅下挫。截至发稿,公司股价年内已下跌超过五成。

国联股份的股价曾于2022年11月达到历史最高的90.6元/股(前复权,下同),此后公司股价持续下探,目前股价较高点已下跌超过70%。

浙商证券、国元证券曾在高位给予“买入”评级

面包财经梳理公开资料发现,浙商证券、国元证券相关研报曾在国联股份股价高位给予“买入”评级。

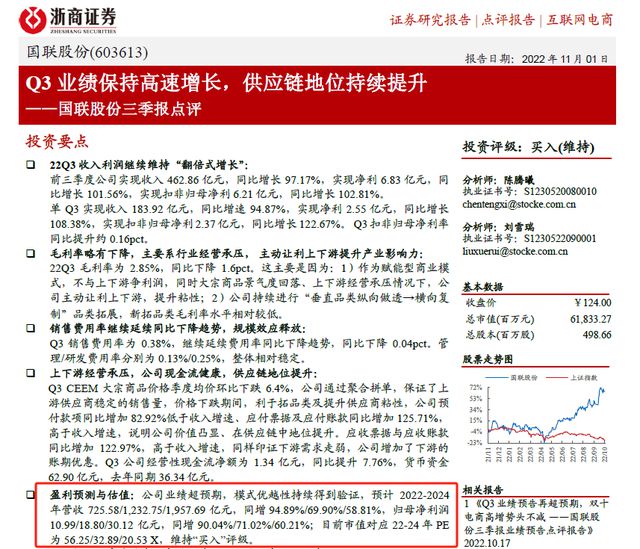

2022年11月1日,浙商证券在发布的关于国联股份的研报中给出盈利预测与估值:“公司业绩超预期,模式优越性持续得到验证,预计 2022-2024 年营收725.58/1,232.75/1,957.69 亿元,同增 94.89%/69.90%/58.81%,归母净利润10.99/18.80/30.12 亿元,同增 90.04%/71.02%/60.21%;目前市值对应 22-24 年 PE 为 56.25/32.89/20.53 X,维持“买入”评级。”

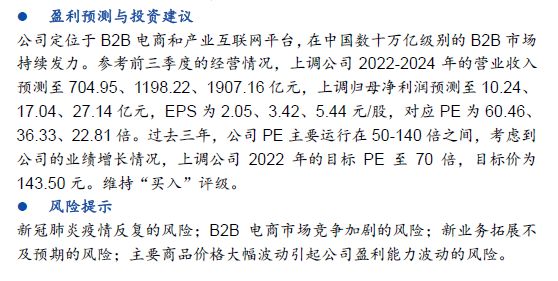

2022年11月3日,国元证券发布的关于国联股份的研报中给出盈利预测与投资建议:“公司定位于 B2B 电商和产业互联网平台,在中国数十万亿级别的 B2B 市场持续发力。参考前三季度的经营情况,上调公司 2022-2024 年的营业收入预测至 704.95、1198.22、1907.16 亿元,上调归母净利润预测至 10.24、17.04、27.14 亿元,EPS 为 2.05、3.42、5.44 元/股,对应 PE为 60.46.36.33、22.81倍。过去三年,公司 PE 主要运行在 50-140 倍之间,考虑到公司的业绩增长情况,上调公司 2022 年的目标 PE 至 70 倍,目标价为143.50 元。维持“买入”评级。”

股价相对高位给予“买入”评级,浙商证券、国元证券相关研报是否合规?是否误导投资者?董事长、总经理、合规负责人等高管该如何堵住风控合规漏洞?

(文章序列号:1740194906590285824)

免责声明:本文不构成对任何人的任何投资建议。知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。